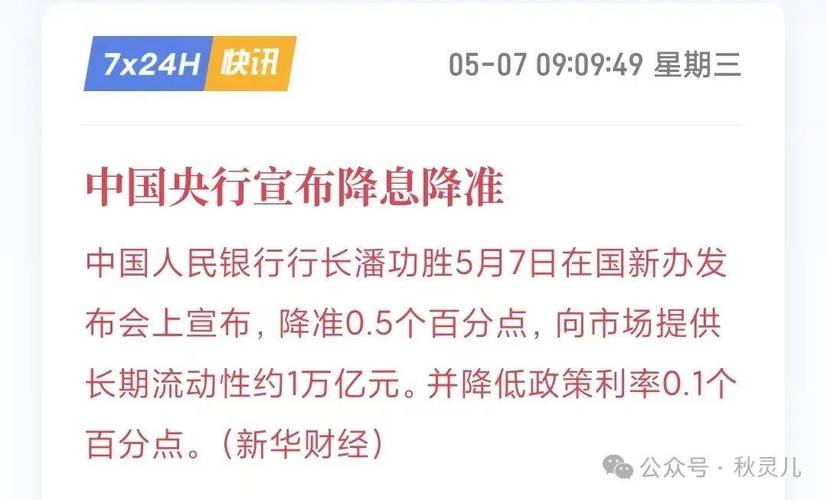

受此消息影响,早盘银行间市场10年国债活跃券利率下至2%,30年国债活跃利率下至2.1%。

图片来源:

早有预期

值得一提的是,对于央行此次降准业内早有预期。

9月5日,央行货币政策司司长邹澜在新闻发布会上表示,目前金融机构的平均法定存款准备金率大约为7%,还有一定的空间。

华金宏观研究团队解读称,日前人民银行相关负责人也明确提及“存贷款利率进一步下行还面临一定的约束”,暗示不具备进一步降息的空间,但平均法定存款准备金率“还有一定的空间”,年初以来就明确预测的,维持9月降准50BP的预测。

该机构分析称,“去年9月流动性投放即显紧张,今年9月是我们自年初开始就明确预期的降准的合理时点,维持全面降准50BP的预测不变,以维持合理的信用融资需求保障力度,避免资金面利率短期上冲。”

大公国际指出,降准能够为银行提供更多的资金受消息影响国债利率下行,央行降准业内早有预期?,使得银行有更多的资金来源去支持政府债券的发行和使用,有助于加快地方政府专项债券的发行使用,形成更多的实物工作量,从而支持积极的财政政策更好地发力见效。就当前整个宏观环境来看,配合政府债券发行以及降低银行负债成本的举措有望落地。

浙商证券宏观研究团队则表示通过降准可为银行降低资金成本进而影响LPR并继续向实体传导。该机构指出,若央行降准受消息影响国债利率下行,央行降准业内早有预期?,从“市场利率+央行引导→LPR→贷款利率”机制看,其可能带动1年及5年期以上LPR均回落25BP。幅度较大的原因在于其当前定价或有高估。近几年我国一般贷款在LPR报价基础上“减点”的比重越来越高,今年6月央行降息降准对股市的影响,一般贷款中利率高于LPR的贷款占比为49.55%,利率等于LPR的贷款占比为6.16%,利率低于LPR的贷款占比为44.29%,“减点”定价的比例由3月的40.44%再次提升近4个百分点,这一数据在2019年8月LPR改革当月仅为15.55%。若LPR再有下降,也可能继续驱动银行存款利率定价的调整。

如何影响后市?

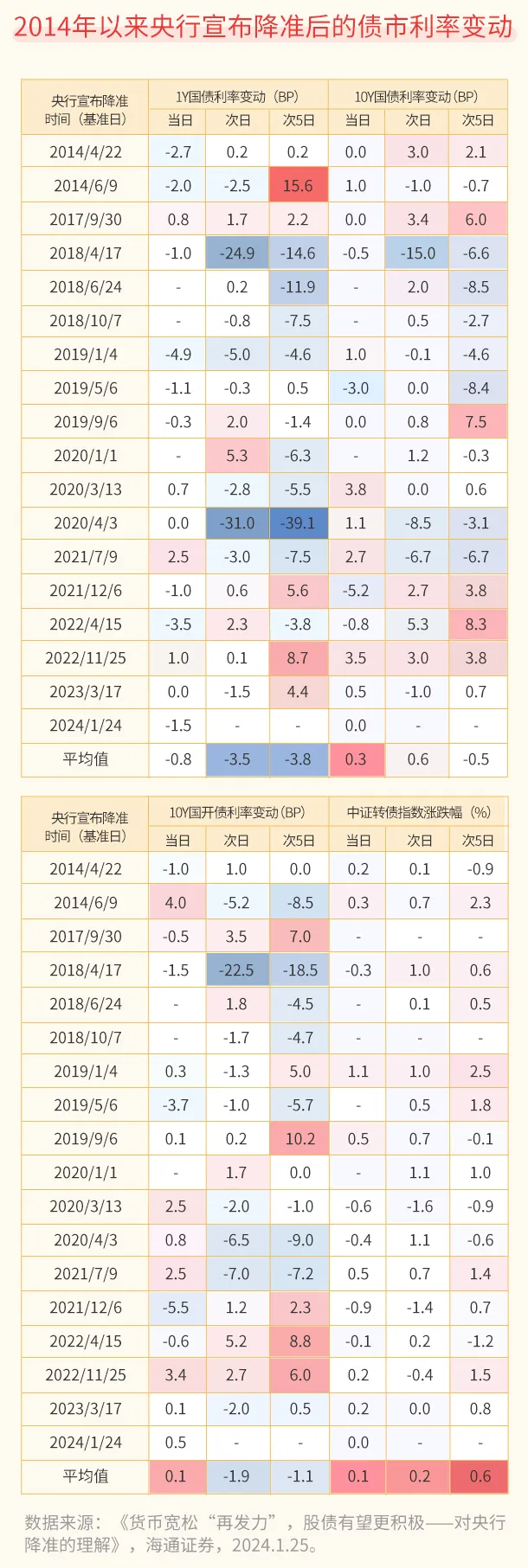

据富国基金旗下投顾团队统计,自2014年以来,在央行宣布降准后的次日、次五日1Y国债利率平均下行3.5BP/3.8BP,10Y国债利率平均下行0.6BP/0.5BP。

而市场利率和债券价格呈反向关系。当利率上行时,债券价格下跌;反之央行降息降准对股市的影响,当利率下行时,债券价格会上涨。

综合来看,降准对于债市整体而言属于利好,具体到债券种类来看,短端利率对货币政策和流动性的变化更加敏感央行降息降准对股市的影响受消息影响国债利率下行,央行降准业内早有预期?,而长端利率更多反映对经济基本面的预期,因此,若后续降准落地,或许选择短债的性价比会更高些。