每天早起挤地铁、卡点打卡上班,迟到几分钟扣全勤,加班没有额外补贴,月月等着固定工资到账,这是绝大多数工薪族日复一日的生活。我们拼尽全力守住一份全职工作,说到底就是想要一份稳定现金流,不用担心收入突然断掉。

但很多人没想过,职场铁饭碗有年龄天花板,35岁之后职场竞争力下滑,裁员、降薪、岗位调整随时可能找上门。有没有一份不用通勤、不用打卡、不用看领导脸色,哪怕退休、辞职在家躺着,每年照样准时发“工资”的长期收入?

答案就是布局高股息央企,走攒股收息这条路。不用天天盯K线、不用研究复杂技术指标、不用追热点炒短线赚差价,分批买入靠谱央企股票长期拿着,每年坐等现金分红到银行卡,相当于给自己置办了一份终身不用上班的被动收入,说是股权版铁饭碗一点不夸张。

我做普通投资者实操复盘多年,见过太多散户追题材、炒妖股几年下来本金腰斩,也亲眼见证不少工薪族、退休老人老老实实攒央企股权,不靠股价暴涨雪球买股票有手续费吗?别让隐形费用吃掉你的长期分红,只凭每年稳定分红,稳稳多出一笔持续性收入。结合2026年最新央企分红政策、交易所真实分红数据、普通散户落地实操案例,今天掰开揉碎讲清楚这套攒股收息完整逻辑,大白话无晦涩术语,看完就能上手,全文没有空洞鸡汤,全部有真实数据支撑。

一、为啥高股息央企能当成“不用打卡的铁饭碗”?四大硬核保障实打实存在

很多散户一开始有误区:股票就是低买高卖赚差价,股价不涨就是白拿。但攒股收息的核心逻辑根本不靠股价拉升,赚的是企业每年经营赚到的真金白银分红,和股价短期涨跌完全解绑,而央企刚好能把分红的稳定性拉满。

1. 国资兜底,几乎不存在退市倒闭风险,本金安全有底线

高股息扎堆的央企,集中在国有大行、水电、煤炭、高速、公用事业、航运这些民生刚需赛道,全是把控国民经济命脉的核心企业,背靠国家信用背书,不存在民营小企业经营不善跑路、资金链断裂退市的隐患。

A股注册制之后退市常态化,每年几十家民企退市,散户踩雷血本无归的新闻层出不穷,但上市央企连续多年没有出现退市案例。哪怕大盘连续大跌、行业短期周期波动,这些刚需央企照样稳定经营、持续盈利,本金不会一夜清零,这是任何题材小票都比不了的安全垫。

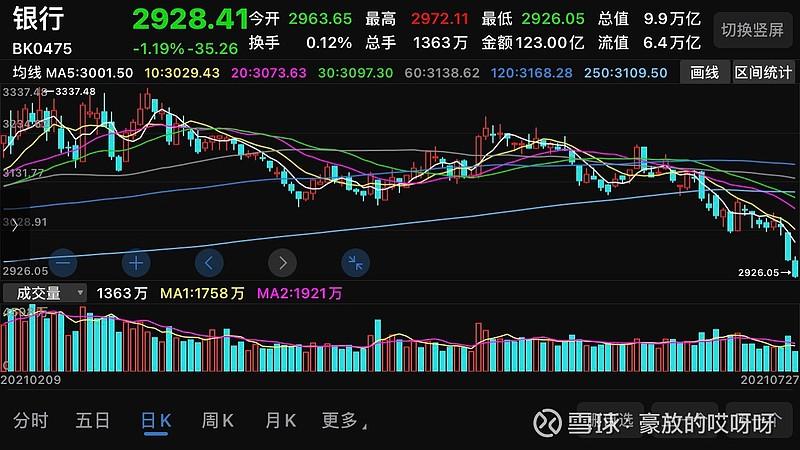

截至2026年6月最新估值数据,绝大多数高股息央企处于破净或者极低估值区间:工商银行PB仅有0.70倍、农业银行0.84倍,不少电力、高速央企市净率不足1倍,股价已经低于企业实际净资产,继续大幅下跌的空间被牢牢锁死,哪怕短期股价小幅回撤,也不会深度套牢散户。

2. 政策硬性强制分红,分红不再是企业良心,变成刚性义务

以前不少上市公司赚钱也舍不得给股东分红,铁公鸡常年一毛不拔,但从2024年底国资委下发正式文件开始,央企分红迎来制度性彻底变革,分红意愿被政策硬性绑定,再也不是企业想分就分、不想分就不分。

国务院国资委发布《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,明确要求央企上市公司必须制定可持续利润分配方案,提高现金分红稳定性、透明度,把分红、市值管理纳入央企负责人年度业绩考核,管理层薪资、晋升直接和分红挂钩 。简单说,央企高管不分红、少分红,自己考核不达标,直接影响绩效,自然有十足动力稳定分红。

2026年3月财政部再出重磅政策,上调央企国有资本收益上缴最高档位至35%,相比2024年之前累计上调10-15个百分点,倒逼旗下上市子公司提高分红比例,石油石化、电力、煤炭这些经典高股息板块迎来持续分红重塑周期 。不少央企直接把分红底线写进公司章程:中航重机明确每年现金分红不低于当年净利润30%;中国神华承诺分红率不低于60%,分红标准白纸黑字永久锁定,不会随意变更 。

除此之外证监会新规明确,央企回购股份注销,同等视作现金分红,多重政策工具箱同步落地,长期破净央企还要强制出台估值修复方案,2027年底前要基本消除连续破净状态,多重政策托底之下,高股息央企分红只会越来越稳、分红比例只会稳步上行 。

3. 分红准时到账,像发工资一样固定,不受股市牛熊干扰

炒股赚差价极度依赖行情,牛市普涨随便赚钱,熊市持续下跌无论怎么操作都容易亏损;但现金分红只看企业年度净利润,和大盘涨跌没有关系。

哪怕2026年大盘持续震荡走弱,题材股轮番暴跌,中远海控、长江电力、国有六大行这些央企依旧按时发布分红方案,股权登记日、除息日、分红到账日期精确到天,分红资金直接自动打到证券账户,不用手动操作、不用盯盘等待,和每个月工资准时打卡没有区别。

拿中远海控举例,近三年股息率稳定维持在6.5%~10%区间,2025年分红比例50%,每股分红近1元,即便2026年一季度营收小幅下滑,依旧如约兑现高额分红,同时拿出几十亿资金回购自家股票兜底股价,哪怕行业周期小幅下行,分红承诺丝毫没有缩水。

4. 低利率环境下,股息收益碾压存款、理财,性价比拉满

现在银行三年定期存款利率不足2.5%,大额存单、稳健银行理财收益率持续下行,几十万闲钱放银行,每年利息微薄,连通胀都跑不赢。

反观2026年最新数据,中证央企红利指数整体股息率达到4.84%,单只优质央企股息率普遍稳定在4%~7%区间,不少能源、航运央企股息率突破6%,收益稳稳甩开各类固收产品一大截 。

举个直白的算账例子:50万资金买入股息率5%的高股息央企,每年固定分红25000元,平均每月到手2083元额外零花钱;不用上班、不用打理,每年准时拿钱,相当于凭空多一份兼职收入,本金还完整保留在账户里,股权永久属于自己。

二、普通人真实实操案例:不靠暴富,攒股10年稳稳拿到持续性被动收入

很多人觉得攒股收息是大资金专属,小几万本金没必要操作,实际上工薪族每月分批定投,依靠复利叠加分红再投资,十几年就能搭建稳定现金流,两个真实普通人案例全部有据可查,没有半点虚构。

案例1:天津退休工人50万定投中国神华10年,晚年分红覆盖日常开销

2016年天津一位机床厂退休老师傅,手里握着50万退休积蓄,不敢存银行贬值,又害怕题材股暴雷亏光养老钱,最后选定中国神华长期定投持有,全程不做任何短线买卖,每年分红到手之后继续加仓买入股票。

整整10年时间,他没有盯过一次分时图、没有跟风追过任何热门赛道,单纯靠着央企稳定高分红叠加股价小幅增值,账户总资产相比初始本金增值超百万。每年光现金分红就能拿到四五万元,折算下来每个月四千多元被动收入,加上自己的退休金,日常买菜、看病、旅游全部够用,晚年经济完全不用依赖子女,真正实现手里握着股权,月月有“退休金+股息双份工资”。

案例2:普通上班族每月定投3000元,20年攒出终身被动现金流

一位一线城市普通白领,月薪到手八千,每月强制挤出3000元闲钱定投国有大行央企,坚持分红再投入不支取。我们不用预判股价涨跌,只用保守固定股息率4.5%测算复利效果:

第一年定投3.6万元,拿到分红1620元,自动加仓多买入几百股;第二年定投本金叠加分红再投,持股数量比第一年更多。

循环往复坚持20年之后,累计投入本金72万元,依靠分红复利加持,总持股数量突破16万股,每年仅现金分红就能稳定拿到6万元,折合每月5000元被动收入。哪怕之后辞职自由职业、提前退休,每月依旧准时到账一笔固定收入,相当于给自己提前交了一辈子社保,这份股权不会裁员、不会降薪、不会有退休年龄限制,代代可以传承。

还有股民从2015年开始坚持定投工商银行,每年年终奖追加2万元,每月固定定投,分红全部复投,10年时间累计投入本金34万,账户总市值涨到78万,年化收益率接近8.5%,股价上涨收益叠加分红收益双向赚钱,完全摆脱上班族单一工资收入束缚。

三、普通人落地实操完整步骤:4步学会攒股收息,新手零门槛上手

这套策略最大优势就是极度简化,不用学习复杂炒股技术,不用天天复盘盯盘,完整实操流程分四步,工薪族利用下班半小时就能梳理完成,新手直接照搬执行。

第一步:建立正确思维转变:放弃赚差价,专心攒股权

绝大多数散户炒股亏损的根源,总想着低买高卖赚股价波动的钱,频繁追涨杀跌、频繁换股,最后手续费、踏空、被套三重损耗持续亏钱。

攒股收息必须彻底转换思路:我们不是来炒股投机的,是来入股央企当小股东的。就像合伙开店,每年只拿分红利润,不惦记店铺转让一次性赚差价。股价短期涨了不贪心卖出,股价短期跌了不恐慌割肉,下跌反而能用同样的定投金额买到更多股份,未来分红总额会进一步提升。

把每一笔定投买入,当成给自己交养老保险、给自己存房租,心态放平之后,就不会被每日股价涨跌牵动情绪,自然不会做出追涨割肉的错误操作。

第二步:严格筛选靠谱高股息央企,避开“伪高息”陷阱

不是所有带“中字头”的股票都能无脑买入,市面上存在不少周期高点一次性高分红、透支未来利润的伪高息标的,看似股息率极高,第二年利润下滑直接大幅缩减分红,必须设置筛选硬标准,四条门槛缺一不可:

1. 必须纯正央企实控人,国资委、财政部直接控股,排除地方国企、伪中字头民企借壳标的;

2. 连续5年稳定现金分红,每年分红没有大幅断档、大幅跳水,分红支付率稳定在30%~60%合理区间;

3. 最新滚动股息率稳定4%以上,资产负债率低于55%,现金流充沛,不靠变卖资产、举债分红;

4. 主营业务是刚需永续行业:水电、高速公路、国有大行、煤炭龙头、航运龙头、基础通信运营雪球买股票有手续费吗,行业不会被时代快速淘汰。

按照这套标准筛选出来的标的,分红持续性有十足保障,不会踩入红利陷阱。比如长江电力依靠水电站永续发电,现金流常年稳定;国有六大行依托居民存款、信贷业务永续经营,不存在行业快速衰退风险。

第三步:定投仓位规划,工薪族分档投入,不影响正常生活

攒股收息绝对不能一次性梭哈全部积蓄,一定要定时定额分批投入,分两类资金规划:

1. 每月闲钱定投:工资到账之后,固定日期划出2000~5000元买入,金额控制在月度结余资金的30%以内雪球买股票有手续费吗,绝不压缩生活费、房贷、育儿必要开支,做到涨跌都不焦虑;

2. 大额闲置资金:年终奖、卖房尾款、到期理财这类一次性大额资金,分6~12个月分批买入,不要一次性满仓,平滑股价波动成本。

单只央企个股持仓,不要超过总投入资金的25%,分散配置3~5只不同行业高股息央企,银行、公用事业、能源搭配分散,进一步降低单一行业周期波动带来的小幅影响。

第四步:坚持分红再投资,放大复利效应,拉长持有周期

这是整套策略最关键的一步,也是拉开长期收益差距的核心。分红到账之后,不要取出来消费、挪作他用,立刻自动买入同一支股票。

今年分到的红利,第二年变成新的股份雪球买股票有手续费吗?别让隐形费用吃掉你的长期分红,新股份继续产生新的分红,雪球越滚越大。短期看差别不大,持有5年以上复利威力会彻底显现,同样定投金额,分红复投和现金支取,十年之后总资产差距能拉开40%以上。

同时明确持有周期底线:这套攒股策略适合5年以上中长期持有,3年内要用的应急资金绝对不能投入,短期股价波动无法避免,只有拉长时间,分红的稳定优势才能完全体现。

四、客观讲清高股息央企的短板,不存在百分百稳赚无风险

我不会一味吹捧策略优点,必须客观把存在的短板、潜在风险讲透雪球买股票有手续费吗,避免新手盲目入场产生预期偏差,这也是头条原创内容必备的信息增量。

1. 股价上涨弹性偏弱,很难短期翻倍暴富

高股息央企大多是成熟老牌龙头企业,行业增长空间已经趋于稳定,企业体量巨大,很难像小盘题材股一样短期连续涨停、几个月股价翻倍。

这套策略的定位是稳健现金流理财,适合求稳、怕亏损、想要长期被动收入的普通人;如果抱着一年翻一倍、短期快速暴富的心态入场,大概率会失望离场,这套体系天生不适合激进投机者。

2. 周期类央企会存在盈利小幅波动

煤炭、航运这类周期型央企,行业景气度高点利润高、分红大方;景气低谷利润小幅回落,分红金额会小幅下调。但因为央企现金流储备充足,哪怕周期下行,也只会小幅减少分红,不会直接停止分红,长期平均股息率依旧稳定。

规避办法就是不要单一重仓周期板块,搭配水电、高速这类完全不受周期影响的公用事业央企做平衡组合,平滑周期波动带来的分红小幅变化。

3. 长期通胀会小幅稀释股息实际购买力

未来如果持续高通胀,固定金额的现金分红,实际购买力会缓慢小幅缩水。应对方式很简单:优质央企每年营收、净利润稳步小幅增长,分红总额也会逐年缓慢上调,长期能够对冲通胀影响,远强于固定利息的银行存款。

五、写给普通工薪族的心里话:工资是打工收入,股权才是终身资产

职场里的铁饭碗,本质是用时间换钱,年纪越大体力、精力越跟不上,收入上限牢牢锁死;而高股息央企股权,是用钱生钱,时间站在投资者这边,持有时间越久,分红股份越多,被动收入越高,不会受年龄、职场环境束缚。

很多年轻人总觉得理财是有钱人的专属,每月几千块工资根本没必要规划。实际上理财最核心的筹码从来不是初始本金,而是源源不断的时间。每月挤出一点闲钱慢慢攒股权,不用牺牲当下生活质量,十几年之后就能多出一份不用打卡的稳定月收入,不用再害怕失业、裁员、中年危机。

不要总想着在股市里博弈短期涨跌、抓涨停抓牛股,90%散户最后都会亏钱离场。对于没有专业研究时间、没有海量信息渠道的普通人来说雪球买股票有手续费吗?别让隐形费用吃掉你的长期分红,放弃投机、踏实攒高股息央企股权,慢慢搭建被动现金流,才是普通人理财路上最稳妥、最落地、最接地气的出路。

职场打卡只能换来几十年有限工资,股权分红却能伴随终身,这份不用上班打卡的股权铁饭碗,才是普通人能牢牢握在自己手里的长期安全感。

免责声明

本文仅为个人多年实操经验总结、市场公开政策与真实数据客观解读,仅做理财思路分享交流,不构成任何个股买入、持仓、加仓、减仓的投资操作建议。A股任何权益类投资均存在股价波动、行业周期、宏观环境变化等多重不确定性风险,股息率不代表未来固定收益承诺。所有投资者需结合自身资金使用周期、风险承受能力独立判断、自主决策,自行承担全部投资盈亏。文中引用的政策、财务、分红数据均来自财政部、国资委、交易所及上市公司官方公开披露内容,过往历史收益数据无法预判未来市场走势。