2026年6月17日,陆家嘴论坛开幕式,中国证监会明确表示"支持在沪深交易所推出主动ETF(主动管理交易型开放式基金)",将其列为丰富资本市场投资产品和工具的一项具体举措。

同日,上海证券交易所发布《上海证券交易所主动管理交易型开放式证券投资基金业务指引》,据中国基金报等权威媒体援引接近监管人士的信息,首批试点产品申报通道有望于近期打开,拟申报产品方向多聚焦价值、红利、景气轮动等策略。

什么是主动ETF?和常见的被动型、指数型ETF有什么区别?

主动ETF是指基金管理人自主选择投资策略、不以跟踪特定指数为投资目标,并在交易所上市交易的开放式基金。

主动ETF和被动ETF,两者的根本分歧在于投资哲学不同:靠"人的判断"还是靠"规则的复制"。

根据证监会官方分类,主动型基金是一类"力图取得超越基准组合表现"的基金——基金经理及投研团队通过宏观研判、行业比较、个股基本面分析证监会推主动ETF,投资方向不再只盯指数,自主决定买什么、卖什么、配多少、何时调仓,目标是跑赢业绩比较基准,赚取超额收益。

被动型(指数)基金则"不主动寻求超越市场",核心任务只有一个——以最小偏差复制特定标的指数(如沪深300、中证500),业绩评价标准不是跑赢多少,而是跟踪误差有多小。

被动基金的风险等于标的指数代表的系统性风险——指数跌它就跌,无法躲避;主动基金的风险则是"系统性风险+基金经理判断对错的风险",上限更高(可能显著跑赢),下限也更低(可能显著跑输证监会推主动ETF,投资方向不再只盯指数,且需先扣掉更高的管理费)。主动赌的是高成本的人脑超额,赌赢是小概率事件,但确实存在。

图1:中国ETF市场规模增长轨迹(2004—2026E)数据来源 wind

按相关规定,主动ETF持有证券数量不低于30只;股票最近1年日均成交金额原则上须位于所在交易所全部上市股票前80%——即排除微盘僵尸股流动性陷阱。

为何监管层提出要发展主动ETF?有哪些考虑?

首先,目前我国被动型ETF规模巨大,但是结构单一。据上交所《ETF行业发展报告(2026)》披露的数据,截至2025年末,境内交易所挂牌ETF共1381只,总规模6.02万亿元,较上年末3.73万亿元增长61.4%,境内ETF市场已超过日本成为亚洲第一。其中股票ETF 3.83万亿元。

但这一体量的结构特征是:几乎全部为被动型——跟踪沪深300、科创50、中证A500、红利低波等指数或其衍生品。产品间差异主要在"跟哪条指数"和"费率卷到多低",而非"有没有自主选股判断"。

其次,被动指数化的天花板,在震荡市提前显现。被动ETF的价值主张(复制指数、别贪超额),但对那些认为"指数本身不涨但结构机会可挖"的资金而言,纯被动ETF分散了个股暴雷,但也把超额收益一并平滑掉了。

最后是成本优势,和传统主动管理基金相比,主动ETF的成本更低。传统开放式主动基金有很多成本和损耗,例如管理费偏高,申赎摩擦高到账时间长,透明度低,风格漂移难事前约束。

主动ETF的制度意图,可以概括为把主动选股的基金经理,纳入ETF的低成本、场内交易、高频披露的壳里,并用硬门槛防止它退化为新一轮割韭菜工具。

海外参照:美国主动ETF的二十年路径与经验

讨论境内主动ETF,首先需要承认一个基本事实:全球范围内,把主动ETF做出规模化增量的,主要是美国市场。

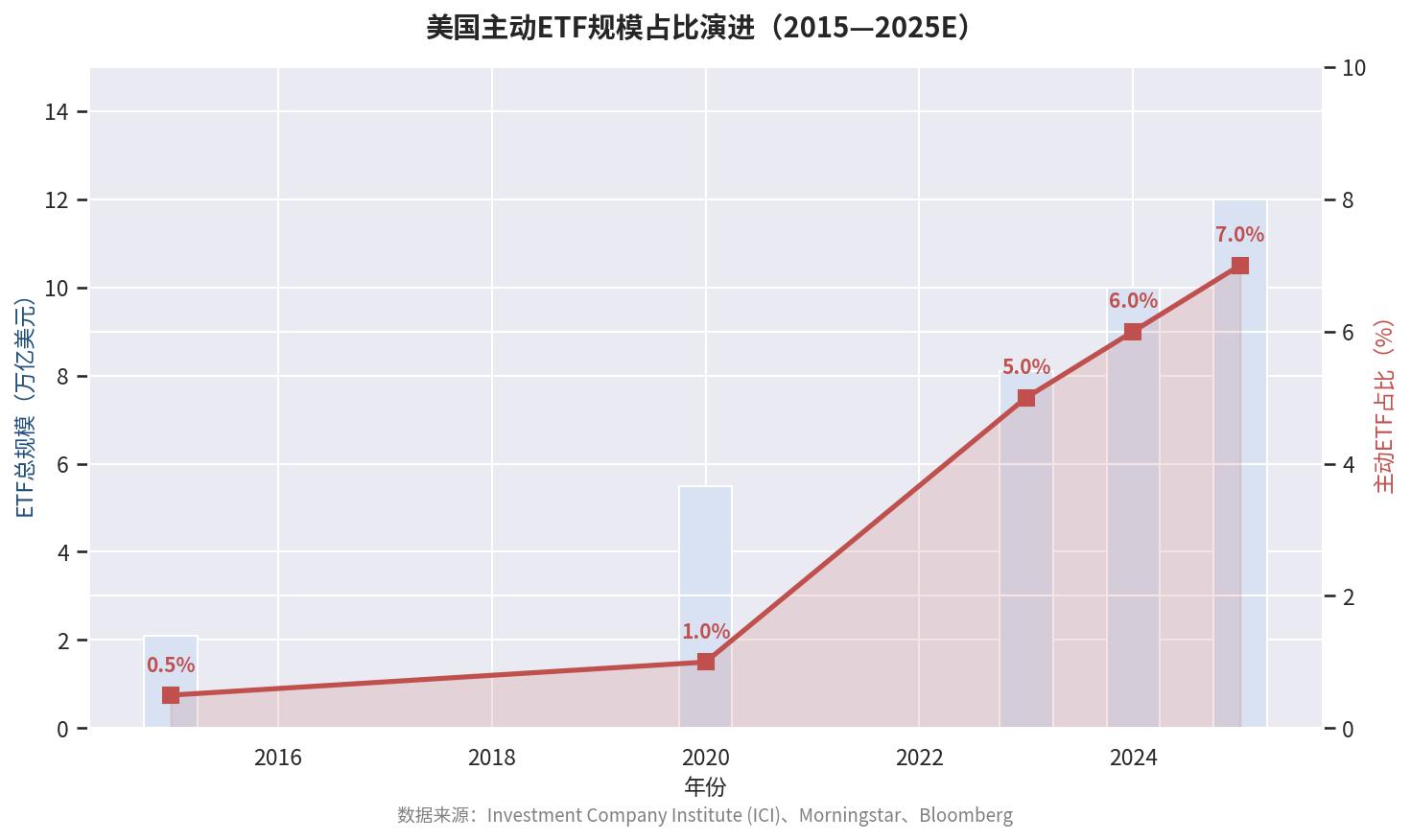

美国ETF市场总规模约13.5万亿美元(2025年底,),其中主动ETF占比约8%~9%。"稳定在"不是主角、但已成重要一翼"的位置。

代表产品有JP 的JEPI类(低波大盘股底仓+备兑期权收权利金逻辑),管理费约0.35%证监会推主动ETF,投资方向不再只盯指数,高峰期规模300亿美元量级;ARKK(高弹性科技选股+ETF交易属性),管理费0.75%,追逐科技股趋势。

图2:美国主动ETF规模占比演进(2015—2025E)数据来源:

美国主动ETF能做大的必要条件不是"经理一定赢",而是费率明显低于传统主动基金、透明度明显高于传统主动基金。另外正如巴菲特所说过,由于基金经理很难战胜美股指数,美国基金的主流还是被动指数型ETF。

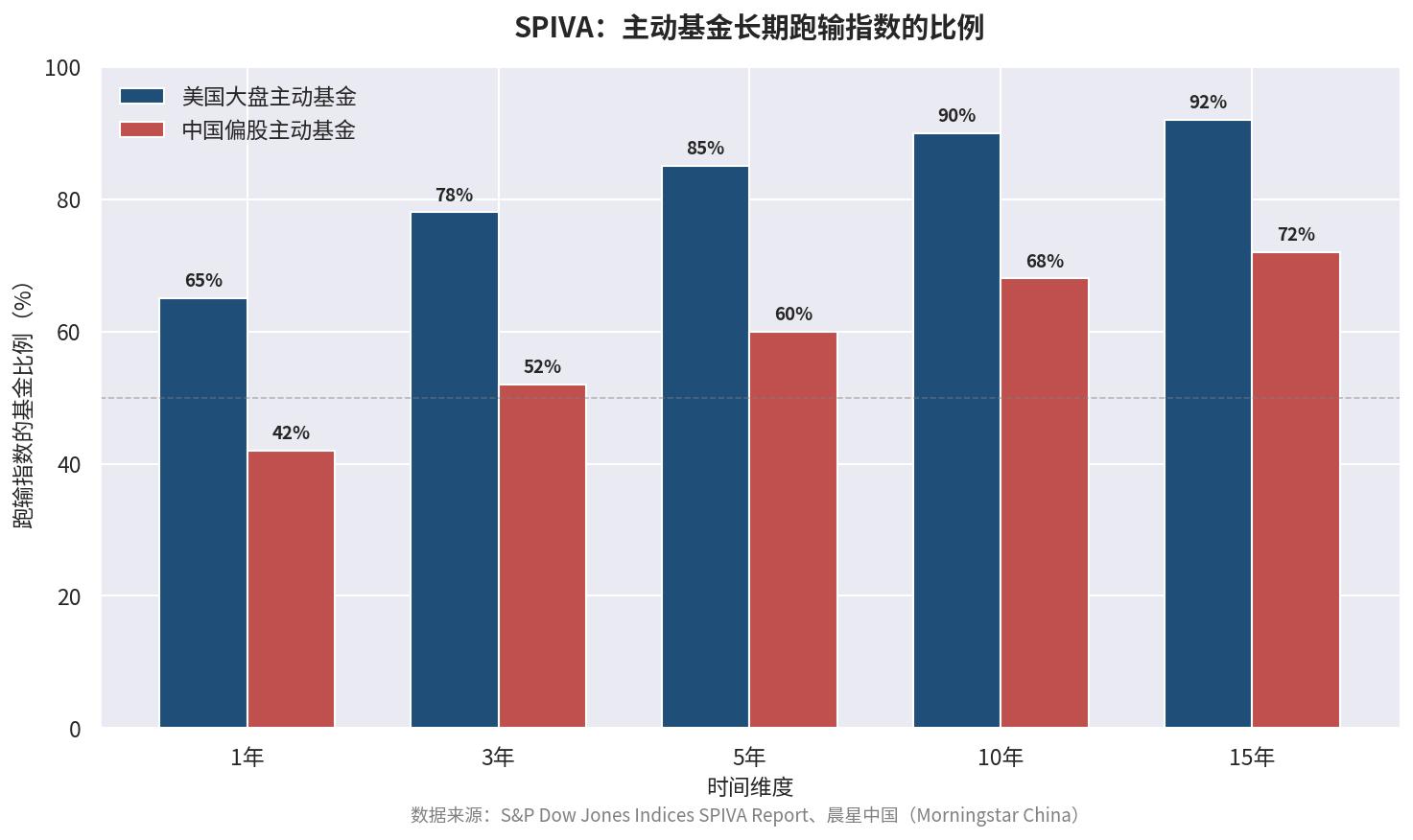

最大的难题:主动管理的基金经理,能否持续跑赢指数?

谈主动ETF,必须直面这一问。否则产品再精致也是空中楼阁。标普道琼斯SPIVA系列报告的长期记录显示:美国大盘股主动基金,1年期跑赢标普500的比例约三分之一。拉长到5年、15~20年,跑输率升至80%~90%以上。也就是说,美国的主动基金,长期跑赢美股指数的基金经理,比例不足2成。

不光美国如此,中国长期跑赢指数的主动型基金经理也是少数,之前的很多网红基金经理证券投资基金的主要投资方向是,在短暂业绩爆发后,就陷入了长期业绩低迷的不利境地。

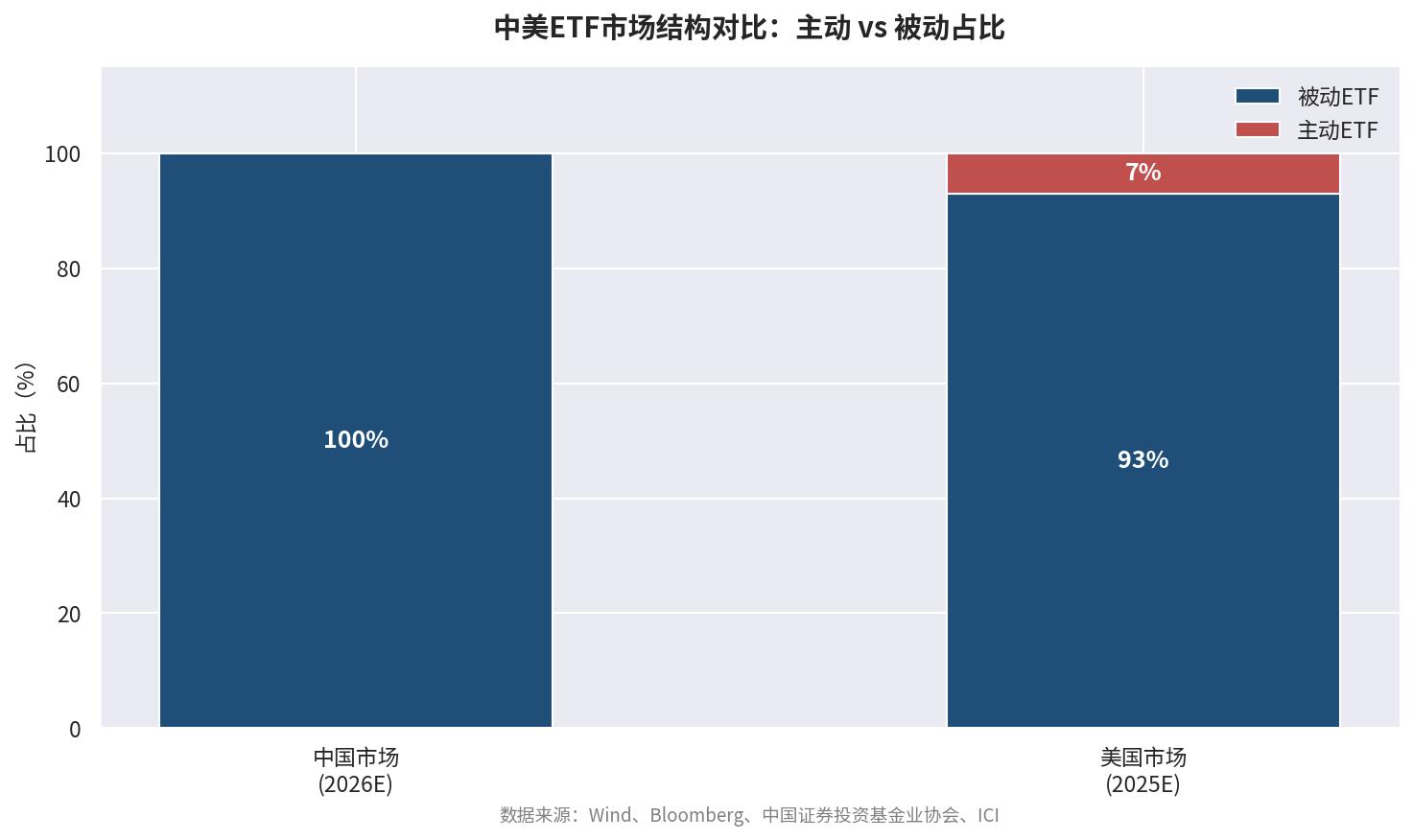

图3:中美ETF市场结构对比:主动 vs 被动占比 数据来源:wind ,基金业协会

据中国基金报2025年9月的数据,在有数据统计的 2780只 主动权益基金中,过去五年跑赢自身业绩比较基准的有 1571只,占比 56.51%;其中累计超额收益超20%的不足三成,最大回撤控制在20%以内的不足两成。

想当年,巴菲特的"十年赌局",即标普500指数基金和 5只FOF底层上百只对冲基金的业绩赌局,巴菲特认为标普500指数会跑赢大部分的对冲基金,事后的结果证明是巴菲特正确。这个巴菲特的赌局,常被引为"低成本被动ETF在长期是压路机"的经典案例。

图4:主动基金长期跑输指数的比例 数据来源 权威来源:S&P Dow Jones

A股的主动型ETF更容易跑赢指数吗?

A股散户交易占比显著高于美股,定价效率在中小盘、行业轮动、事件驱动层面存在结构性机会。Wind数据显示,2024年主动权益基金(约4000余只)平均收益率约3.38%~3.59%,但业绩高度分化;且相当比例的主动基金跑输沪深300(+14.68%)本身。

换句话说:A股主动型基金经理的业绩极度不均匀、持续性很差、排名大洗牌。 投资者选主动ETF本质上是在做一个押注:赌这只基金的经理属于优秀的少数派。客观而言,这个押注取胜的难度比较大。

对投资者而言:该买主动型ETF吗?

主动ETF和被动ETF,不是简单的二选一的问题。要看是否对应自己的配置需求。

1、被动型ETF为主,主动型ETF为辅。已有宽基被动底仓(沪深300/A500/红利类)的投资者,拿总仓位的较小比例(通常不超10%~15%)用主动ETF做策略聚焦(景气轮动、深度价值、高股息增强等),逻辑上说得通。前提是你能核验经理的长期管理能力,以及持仓分布是否存在风格漂移。

在牛市中,优秀的主动型ETF证券投资基金的主要投资方向是,业绩更有进攻性。另外需要场内流动性但要做主动判断的资金(保险、理财子、自营等配置盘的战术仓),主动ETF比传统主动基金更适合进出,比纯被动更有策略弹性。

2、哪类需求不适合投资主动型ETF?

定投宽基、持有三五年不动、核心诉求就是"拿市场平均成本拉平"的投资者证券投资基金的主要投资方向是,多付0.3%~0.5年费去赌经理判断,胜率优势不明显——美国和中国基金经理业绩的长期表现,已经给出了足够多的证据。

把ETF三个字等同于"低风险"的投资者要清楚:主动ETF内核仍是主动管理,经理看错、策略失效、人员变更,这些风险一个不少。基金经理在犯错的时候,后果可能要比指数ETF严重的多。

如果要选主动型ETF,应该注意哪些事项?

主动型ETF是个新生事物,前期不要急于抢购,一定要耐心等等观察下,等实盘轨迹,不抢首发情绪。 至少看过两个季度持仓报告和实盘净值,确认基金经理的交易策略是否稳健。

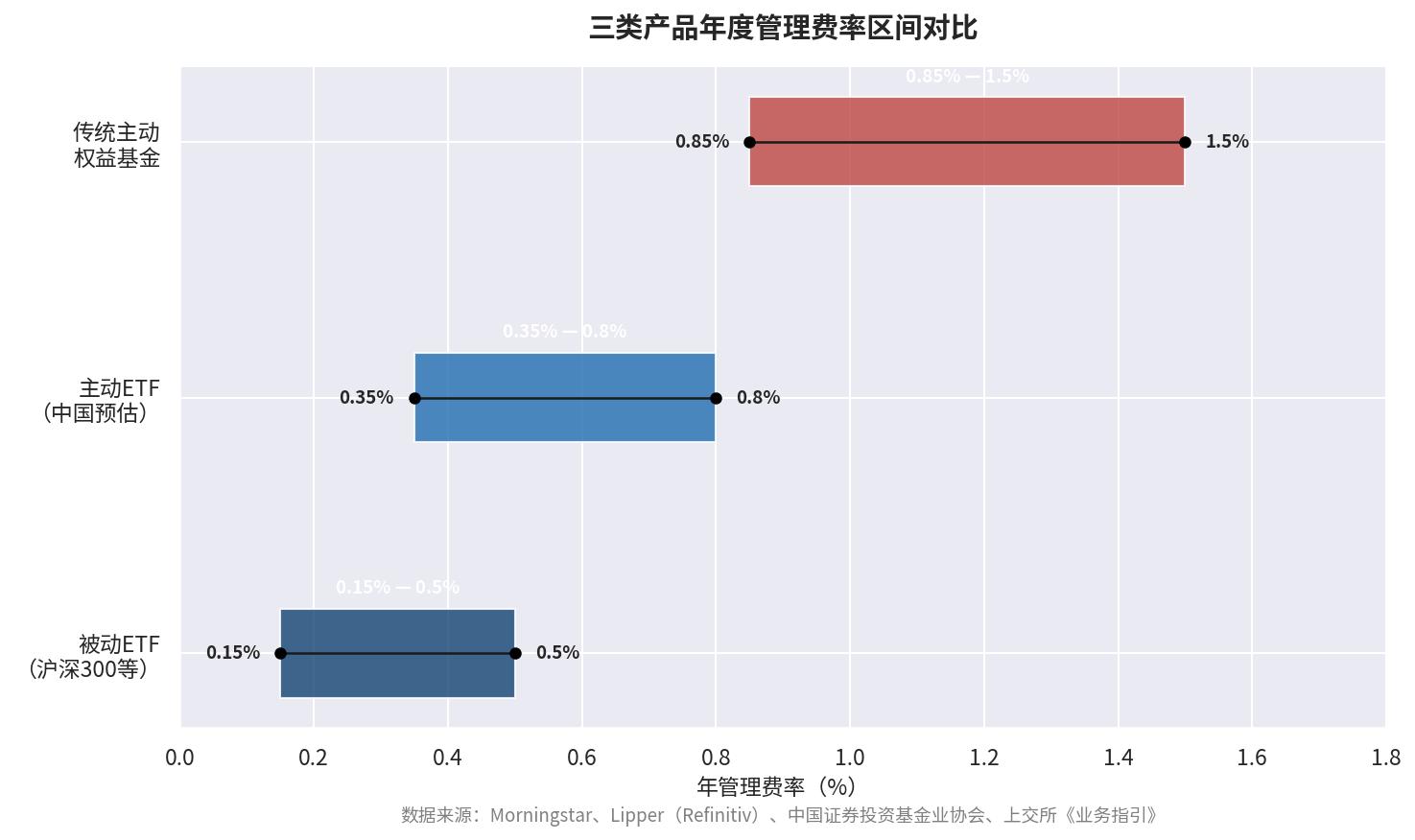

另外尤其要关注管理费。 0.40%~0.60%可讨论;超过0.80%需要极强的买入理由,因为被动同类敞口的替代成本往往只有它的零头。

图5:三类产品年度管理费率区间对比(含预估)数据来源数据说明: 全球基金费率数据库

三是确保被动型ETF为配置主要仓位,主动型ETF只是辅助,不可本末倒置。因为中国能长期跑赢指数的基金经理,太少了。

监管层此次表态,标志着境内ETF生态从"纯被动指数工具时代"进入"被动为主、主动工具化为增量"的第二阶段。制度的贡献在于把主动管理放进一个可逐日定价、可核验、有门槛、有护栏的容器里;但超额收益能否持续、管理费是否配得上、投资者预期是否理性,仍然是市场自己的筛选机制,靠基金经理的业绩说话。

这些年,我们投资者经历了太多网红基金经理的套路,要保持十分的警惕。后续最值得跟踪的三件事:首批获批产品名单与费率结构、以及6~12个月后实盘换手率,一切以业绩实盘说话。