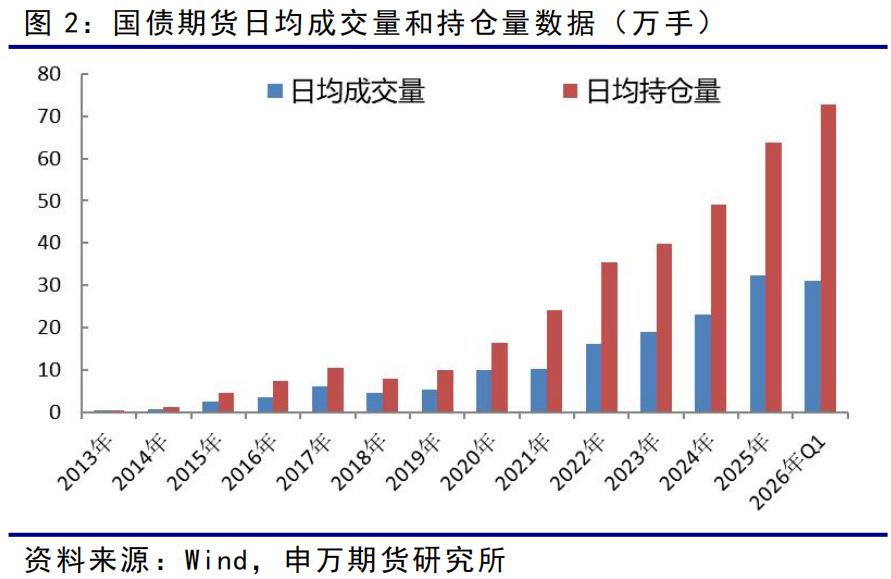

2026年4月,证监会宣布允许境外投资者通过QFII/RQFII渠道参与中国国债期货交易,交易目的仅限于套期保值。这一政策精准回应了持有超4万亿元人民币债券的境外机构的核心痛点——此前他们缺乏高效、低成本的工具来对冲利率波动风险。

这个政策之所以重要,是因为它补齐了外资配置人民币资产的“制度短板”。你可以把它想象成,你终于能给自己刚买的价值不菲的房子买一份火灾保险了。

过去,外资虽然能买到中国国债(相当于“房子”),但一旦市场利率上行(相当于“市场风险”)什么是国债期货,债券价格就会下跌,他们要么忍痛割肉抛售,要么硬扛损失。现在,国债期货就是这份“保险”,让他们在利率波动时,能对冲掉大部分损失什么是国债期货?外资4万亿债券的保险工具,从而敢于进行长期、稳定的配置。

国债期货如何成为“利率保险”

国债期货对冲利率风险的核心逻辑什么是国债期货,建立在两个高度联动的市场上:国债现货市场和国债期货市场。它们的关系就像影子与实体。

这笔盈利,就像保险理赔金一样什么是国债期货,可以很大程度上抵消你现货的损失。这就是空头套期保值,是持有债券的投资者最常用的对冲方式。

实际操作中,机构会通过一个叫做“套期保值比率”的公式来计算需要交易多少手期货,才能完美对冲现货风险。这个公式的核心是让期货和现货的“久期暴露”(即对利率的敏感度)相等,实现“久期中性”。

例如,某商业银行持有50亿元10年期政策性金融债,通过计算,卖空了约5200手10年期国债期货合约。当利率上升40个基点时,现货损失约1.5亿元,而期货盈利约1.46亿元,对冲有效率达97%。

标准化设计:为什么它比“定制合同”更高效

国债期货之所以能成为高效的“保险”工具,关键在于它的标准化设计。这就像你去药店买标准化的感冒药,而不是每次生病都去找医生开定制处方。

相比之下,外资过去主要依赖的场外利率互换(IRS),更像是一对一的“定制合同”。每一笔交易都需要单独谈判条款,流程复杂,且存在对手方违约的信用风险,成本也更高。而远期利率协议(FRA) 通常只针对特定期限,灵活性不足,不适合长期、大额的风险管理需求。

从“被动挨打”到“主动管理”:久期的灵活调节

国债期货的妙用不止于简单的“买保险”式对冲,它还能让机构像调节汽车变速箱一样,灵活调整整个债券投资组合的“久期”(即利率风险暴露程度)。

海外市场已有类似产品在利率上行周期中成功应用的经验。

认知落地:工具的意义与边界

理解国债期货,最终是为了理解它如何改变了金融市场参与者的行为逻辑。

对于境外机构而言,它意味着风险管理闭环的形成。汇丰银行钟咏苓指出,这有助于形成 “国债现货+期货”的完整投资链条 。外资不再因惧怕利率波动而进行短期投机性操作,可以更安心地进行长期配置,这提升了人民币资产的全球吸引力。

对于整个市场什么是国债期货?外资4万亿债券的保险工具,引入多元化的境外投资者(如主权基金、养老金),带来了更成熟的定价逻辑和交易策略,能提升国债期货市场的价格发现功能,使国债收益率曲线更加精准,从而更好地服务实体经济融资。

当然,这份“保险”也有其边界。它主要对冲的是利率风险,对于债券发行人自身的信用风险(违约) 无能为力。此外,期货与现货价格之间微小的价差波动(基差风险)可能导致对冲不完全,需要专业管理。

总之什么是国债期货?外资4万亿债券的保险工具,国债期货作为标准化的利率对冲工具,其核心原理是通过高度联动的期现货市场,用期货市场的反向操作来抵消现货市场的利率风险。它的标准化设计带来了效率、流动性和成本优势,使其成为比场外工具更优的选择。

随着中国金融市场对外开放的深化,这个工具正在将人民币资产从“可投资”推向“易管理”,从“被持有”升级为“被主动定价”的战略性资产。