联系人:陆银波()

报告摘要

12月工业企业利润数据:受其他损益收入比下降影响,利润增速回升

12月,据统计局数据,规模以上工业企业当月利润由11月份下降13.1%转为增长5.3%,回升18.4个百分点。库存方面,截止至2025年12月,库存同比3.9%,前值为4.6%。分所有制看,12月,国有控股工业企业利润增速为-51.5%,私营企业增速为0.56%,外商及港澳台为41.4%。

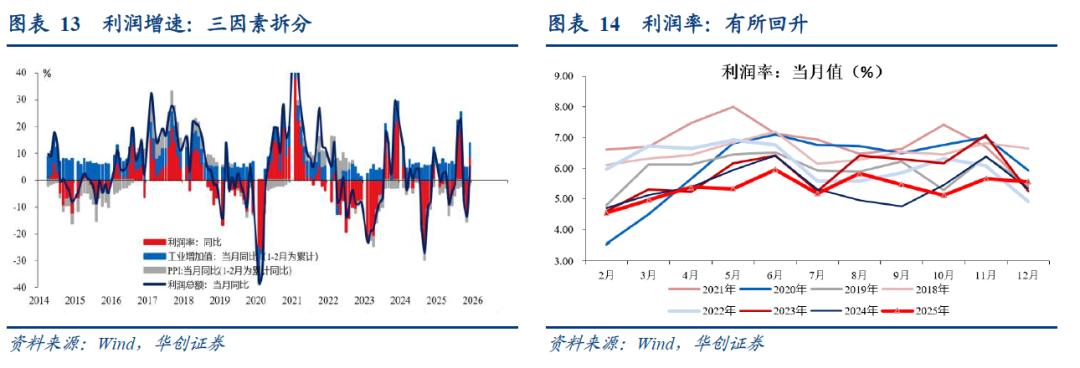

量、价、利润率拆分来看,量价双升。PPI同比,12月同比为-1.9%,11月为-2.2%。工增12月增速为5.2%,11月为4.8%;收入端12月增速为-3.21%,11月为-0.26%。利润率方面,12月为5.57%,去年同期(可比口径)为 5.13%。利润率拆分来看,12月毛利率为16.40%,去年同期为16.44%;费用率10.7%,去年同期为10.23%;其他损益收入比为0.14%,去年同期为0.87%。

全年利润结构回顾:中游制造与大宗商品占比回升

(一)中游制造业:利润率企稳,利润占比持续上行

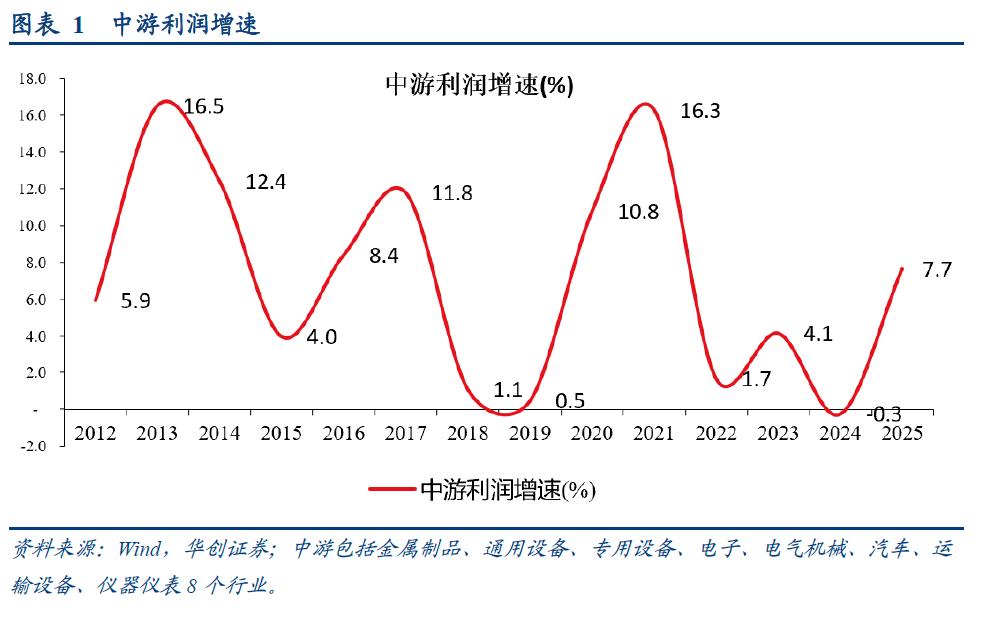

2025年,中游制造利润率回升,达到5.2%,2024年为5.1%。利润增速回升,2025年增速达到7.7%,据统计局解读,“规模以上装备制造业利润较上年增长7.7%,拉动全部规模以上工业企业利润增长2.8个百分点,是对规模以上工业企业利润增长拉动作用最强的板块。规模以上装备制造业利润占全部工业企业利润的比重达39.8%,较上年提高2.6个百分点,工业企业利润结构进一步优化。”分行业来看1 上年度销售利润率,根据统计局解读,“从行业看,装备制造业的8个大类行业中有7个行业利润较上年增长,其中,铁路船舶航空航天、电子行业利润两位数增长,增速分别达31.2%、19.5%;专用设备、电气机械、通用设备行业利润保持增长,增速分别为5.7%、4.9%、4.2%。”

(二)下游消费品:利润率与利润增速依然承压

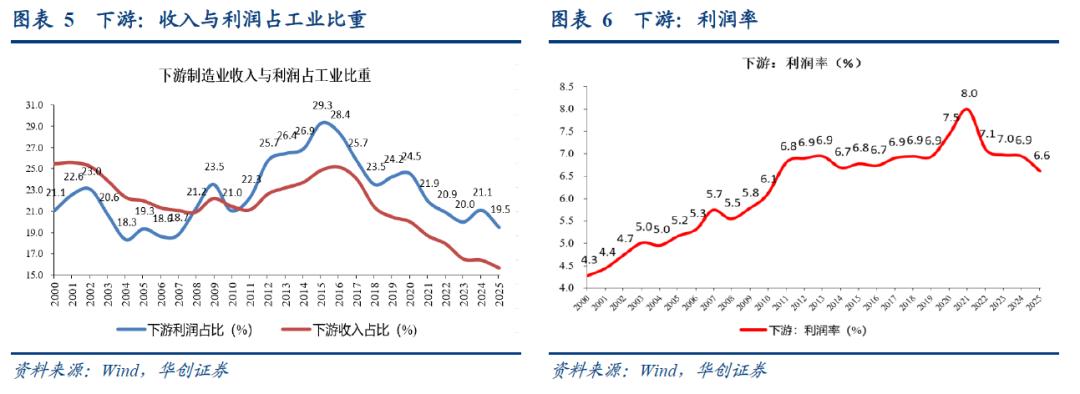

2025年,下游消费品利润承压,利润增速为-5.9%,利润率降至6.6%,两项表现均不如2024年。从利润占比来看,2025年降至19.5%,2024年为21.1%。

分行业来看,13个下游消费品行业中,2025年利润增速为负的有10个。仅医药、农副食品、烟草制品三个行业利润实现正增长。部分行业利润下滑幅度较大,包括文娱用品、木材加工、纺织业、纺织服装、皮革制鞋、家具、造纸等,下滑幅度都超过10%。此外,酒饮料,2025年利润增速为-9.1%,2024年为7.1%,2023年为8.5%。2025年利润下行压力较大。

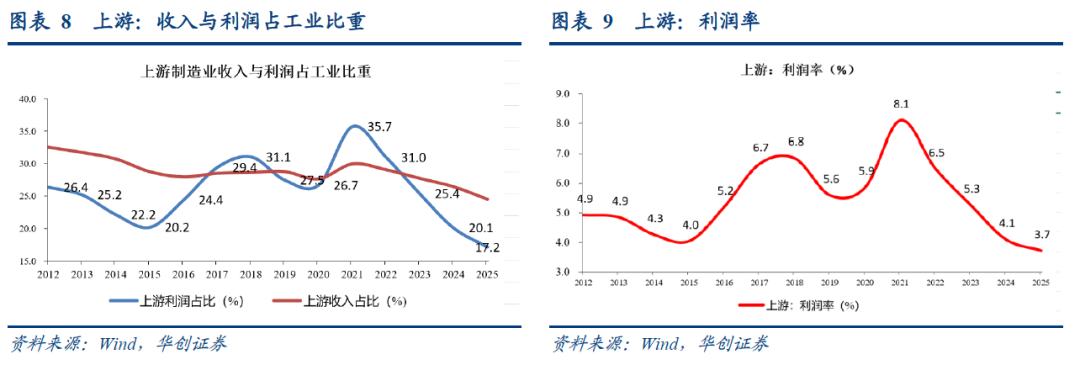

(三)上游材料业:利润率与利润增速依然承压

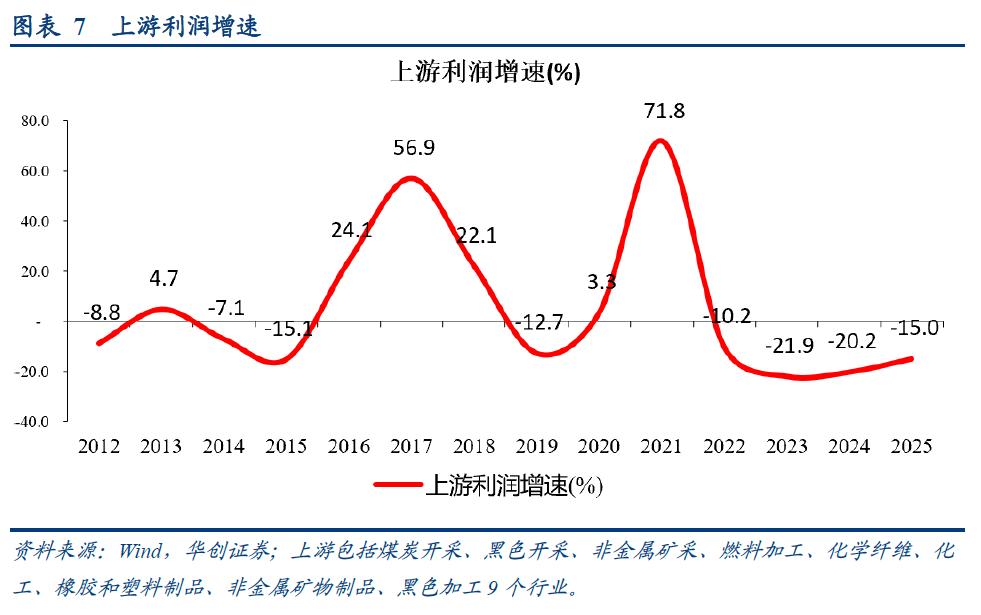

2025年上游材料业利润增速较低,为-15%。利润占比进一步下行至17.2%。从利润率来看,上游材料业2025年降至3.7%,已经低于2015年水平。分行业来看,上游材料业9个行业中,有7个全年利润增速为负,降幅较大的是煤炭开采,全年利润增速为-41.8%。利润大幅改善的是黑色加工业,达到299%。

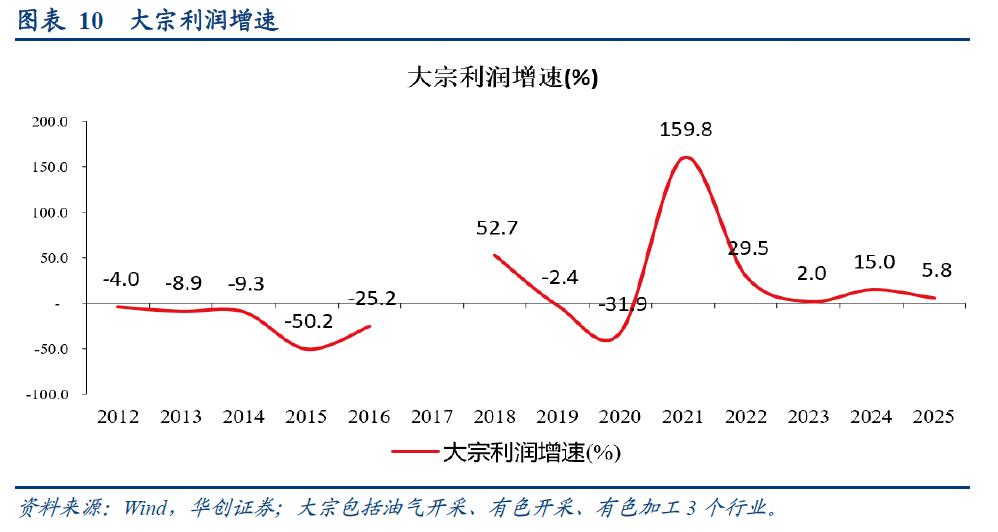

(四)大宗商品相关行业:利润占比持续提高

2025年,大宗商品相关行业利润增速继续为正,达到5.8%,高于工业整体增速。利润占比进一步提升至10.9%。大宗内部销售利润率怎么算?看1个关键指标,2025年分化较大销售利润率怎么算?看1个关键指标,油气开采利润增速为-18.7%。有色开采、有色加工利润增速分别高达36.1%、22.6%。受油气拖累,大宗整体利润率在2025年略有下滑,为7.1%,2024年为7.5%

风险提示:供给重新扩张,加剧供需矛盾。

报告目录

报告正文

一、年度回顾:利润的结构变化

(一)中游制造业:利润率企稳,利润占比持续上行

2025年,中游制造利润率回升,达到5.2%,2024年为5.1%。利润增速回升,2025年增速达到7.7%,根据统计局解读,“规模以上装备制造业利润较上年增长7.7%,拉动全部规模以上工业企业利润增长2.8个百分点,是对规模以上工业企业利润增长拉动作用最强的板块。规模以上装备制造业利润占全部工业企业利润的比重达39.8%,较上年提高2.6个百分点,工业企业利润结构进一步优化。”

分行业来看,根据统计局解读,“从行业看,装备制造业的8个大类行业中有7个行业利润较上年增长,其中,铁路船舶航空航天、电子行业利润两位数增长1 上年度销售利润率,增速分别达31.2%、19.5%;专用设备、电气机械、通用设备行业利润保持增长,增速分别为5.7%、4.9%、4.2%。”

细分领域亮点纷呈,根据统计局解读,“智能消费设备制造行业利润较上年增长48.0%,其中智能无人飞行器制造、智能车载设备制造行业利润分别增长102.0%、88.8%;集成电路制造、半导体器件专用设备制造、电子元器件与机电组件设备制造、敏感元件及传感器制造行业利润分别增长172.6%、128.0%、49.1%、33.3%;医疗领域高质量发展效果显现,基因工程药物和疫苗制造、生物药品制造、口腔科用设备及器具制造行业利润分别增长72.7%、37.1%、29.7%。”

(二)下游消费品:利润率与利润增速依然承压

2025年,下游消费品利润承压,利润增速为-5.9%,利润率降至6.6%,两项表现均不如2024年。从利润占比来看,2025年降至19.5%,2024年为21.1%。

分行业来看,13个下游消费品行业中,2025年利润增速为负的有10个。仅医药、农副食品、烟草制品三个行业利润实现正增长。部分行业利润下滑幅度较大,包括文娱用品、木材加工、纺织业、纺织服装、皮革制鞋、家具、造纸等,下滑幅度都超过10%。此外,酒饮料,2025年利润增速为-9.1%,2024年为7.1%,2023年为8.5%。2025年利润下行压力较大。

(三)上游材料业:利润率与利润增速依然承压

2025年上游材料业利润增速较低,为-15%。利润占比进一步下行至17.2%。从利润率来看,上游材料业2025年降至3.7%,已经低于2015年水平。

分行业来看,上游材料业9个行业中,有7个全年利润增速为负,降幅较大的是煤炭开采,全年利润增速为-41.8%。利润大幅改善的是黑色加工业,达到299%。

(四)大宗商品相关行业:利润占比持续提高

2025年,大宗商品相关行业利润增速继续为正,达到5.8%,高于工业整体增速。利润占比进一步提升至10.9%。大宗内部,2025年分化较大,油气开采利润增速为-18.7%。有色开采、有色加工利润增速分别高达36.1%、22.6%。受油气拖累,大宗整体利润率在2025年略有下滑,为7.1%,2024年为7.5%。

二、12月工业企业利润数据点评

12月,根据统计局数据,规模以上工业企业当月利润由11月份下降13.1%转为增长5.3%,回升18.4个百分点。库存方面,截止至2025年12月,库存同比3.9%,前值为4.6%。分所有制看,12月,国有控股工业企业利润增速为-51.5%,私营企业增速为0.56%,外商及港澳台为41.4%。

量、价、利润率拆分来看,量价双升。PPI同比,12月同比为-1.9%,11月为-2.2%。工业增加值12月增速为5.2%,11月为4.8%;收入端12月增速为-3.21%,11月为-0.26%。利润率方面,12月为5.57%,去年同期(可比口径)为5.13%。利润率拆分来看,12月毛利率为16.40%,去年同期为16.44%;费用率10.7%,去年同期为10.23%;其他损益收入比为0.14%1 上年度销售利润率,去年同期为0.87%。

具体内容详见华创证券研究所1月28日发布的报告《【华创宏观】年度回顾:利润的结构变化——12月工业企业利润点评》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

华创宏观重点报告合集

上下滑动查看历史报告↓

【首席大势研判】

:捕捉全球秩序重构的交易信号

——张瑜旬度会议纪要No.113

——4月进出口数据点评

——华创证券中期策略会演讲实录

——美国一季度GDP点评

——5月7日“一揽子金融政策支持稳市场稳预期”学习理解

——从投资视角学习4.25政治局会议精神

——美国金融市场风险全景扫描

——五种极端情形下的金价推演

——政策请回答系列五

——张瑜旬度会议纪要No.109

——穿透叙事&全球资产四象限分析

——五个角度的客观数据观察

——1-2月经济数据点评

——宏观看科技股系列二

——宏观看科技股系列一

;行业景气,AI支出凝共识

赢——十句话极简解读政府工作报告

:目标、预期、力度

?——新的三分法定量归因

赢——张瑜旬度会议纪要No.105

:2025年地方两会:七大增量信息——政策请回答系列四

——出口扫描系列·变局篇

——张瑜旬度会议纪要No.104

——1月3日汇率波动速评——2025年CFETS新权重简评——政策请回答系列一

——5句话极简解读12月政治局会议

【国内基本面】

【金融】

【海外】

【政策跟踪系列】

-浙江如何建设共同富裕示范区?——政策观察双周报第55期

【年报&半年报系列】

——2025年度展望报告

——2024年中期策略报

【投资导航仪系列】

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门销售利润率怎么算?看1个关键指标,或者发送邮件至。