最近总刷到大家问:"个人账户进账多少会被查?""转50万会不会被冻结?"很多人一听到"监管"就慌,其实不用过度紧张。2026年最新的个人账户资金监管标准,是根据《金融机构大额交易和可疑交易报告管理办法》(央行令〔2016〕第3号)及2026年1月1日施行的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(央行令〔2025〕第11号)制定的 。核心是"大额必上报、可疑必核查、合法不限制"——达到固定金额会触发系统上报,但不等于违法;真正要警惕的是异常交易行为,哪怕金额不大也可能被重点关注。今天就用大白话讲透,帮你心里有数、转账不慌。

一、先记牢:3个"大额上报红线"(全国统一)

这是2026年全国所有银行、微信、支付宝、云闪付等持牌支付机构统一执行的标准,达到以下金额,系统会自动向中国反洗钱监测分析中心上报,属于法定流程,不针对个人 。

1️⃣ 现金交易:单日累计≥5万元(最易触发)

不管是柜台存现金、ATM取现金、现金汇款,还是现金兑换,当日单笔或多笔累计≥5万元人民币(外币等值1万美元),系统必上报 。

- 关键细节:按当日累计算,比如上午存2.9万、下午存2.9万,合计5.8万,同样触发;存5万、取5万,或存3万+取3万,都算。

- 2026年便民变化:取消"5万以上现金强制登记来源用途",只需携带本人身份证+人脸识别核验身份即可办理,银行不再"一刀切盘问",仅对高风险账户进一步核实。

- 举个例子:你卖农产品收了6万现金,当天去银行存,只要钱是合法收入支付宝转账50万会被查吗?2026监管红线速看,如实说明来源,正常办理就行,不用怕被查。

2️⃣ 境内转账:单日累计≥50万元(核心警戒线)

个人银行账户境内资金划转,当日单笔或累计≥50万元人民币(外币等值10万美元),系统自动上报 。

- 覆盖范围:所有境内转账通道都算——手机银行、网银、柜台、POS机、微信支付宝转账,甚至本人名下账户互转、理财赎回,都计入累计。

- 重点提醒:**公转私(公户转个人账户)**会被重点关注,毕竟很多人会用这种方式隐瞒经营收入,哪怕没到50万,频繁大额往来也可能触发可疑交易核查。

- 举例:老板用个人卡收公司货款,当天累计48万,没到50万,但如果长期频繁大额公转私,依然会被系统标记为异常。

3️⃣ 跨境转账:单日累计≥20万元(监管更严)

个人向境外收/转资金,当日累计≥20万元人民币(外币等值1万美元),需上报并重点核查 。

- 核心要求:合法跨境往来(如留学学费、旅游购物、外贸收款),提前准备材料、如实申报即可,不限制正常交易。

- 注意:2026年新规明确,跨境单笔5000元(或等值1000美元)以上,需核实汇款人信息,但不影响个人5万美元年度换汇额度。

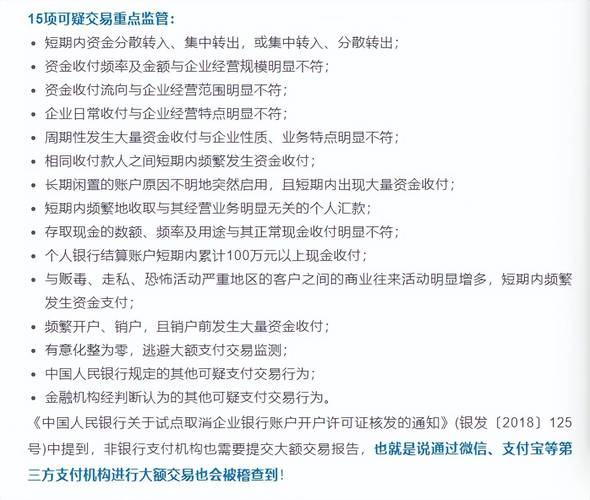

二、比金额更危险的是"异常交易行为"(金额小也会查)

很多人纠结"我没到50万,会不会被查?"其实,达到大额上报线≠被查,没到线也可能被重点关注。2026年监管核心是"可疑交易监测",只要符合以下特征,哪怕只转1万,也会被系统盯上,触发人工核查 。

常见10类异常交易行为(一定要避开)

1. 拆分交易规避监管:比如想转50万,故意拆成4笔9.9万,或49万+1万,系统一眼能识别"刻意规避",反而加重核查。

2. 快进快出:资金到账后几分钟内全额转出,账户长期零余额,突然大额进出,像"过账""走账"。

3. 交易时间异常:凌晨0点-6点高频次、大额转账,正常上班族不会这个时间操作。

4. 账户状态异常:长期闲置的"睡眠账户"突然启用,且发生大额交易。

5. 交易对手异常:与多个陌生账户、高风险账户(涉赌、涉诈)频繁往来,或与敏感地区(高风险国家/地区)账户资金往来 。

6. 资金流向与身份不符:普通上班族账户,突然频繁大额收付工程款、货款,明显与收入水平不匹配。

7. 频繁开户/销户:短时间内多次开户、销户,且销户前有大量资金进出。

8. 相同收付款人频繁往来:同一两个人之间,短期内(如1天内)多次大额转账支付宝转账50万会被查吗?2026监管红线速看,且无合理理由。

9. 备注信息异常:转账无备注、备注过于笼统(如"转账""往来"),或包含敏感词汇。

10. 与经营无关的大额往来:个人卡长期频繁与企业账户大额往来,但无劳动合同、分红协议等证明。

三、2026年监管3个关键变化(别踩坑)

1. 现金存取更便民,但上报要求不变

2026年1月1日起支付宝的余额转账,取消"个人存取现金超5万元需登记来源用途"的强制要求,办理更便捷,但大额上报义务没变,银行仍会对高风险账户开展尽职调查。

2. 低风险账户可简化核查,高风险账户严监管

根据2026年新规,金融机构会对账户分风险等级管理:

- 低风险账户(如社保账户、仅收工资的账户):可简化尽职调查,交易限制少 ;

- 高风险账户(如涉诈、涉赌、频繁大额公转私的账户):采取强化尽职调查,必要时可合理限制交易,保障基本金融服务(如养老金、医保缴费)不受影响 。

3. 交易记录保存更久,合规凭证很重要

2026年新规明确,交易记录自交易结束后至少保存10年,涉及反洗钱调查的,保存至调查结束 。所以,转账备注清晰、保留合同/发票/转账凭证,遇到核查时能证明资金合法支付宝转账50万会被查吗?2026监管红线速看,这是关键护身符 。

四、3个常见误区(很多人都搞错了)

误区1:"达到50万就会被冻结账户"

错! 达到大额上报线,是系统向监管机构报送数据,不是冻结账户。只有被认定为可疑交易(如涉诈、涉赌、异常公转私),或涉及司法调查,才可能被限制交易。正常合法交易,哪怕到了50万,正常使用就行 。

误区2:"转自己名下账户没事"

错! 本人名下不同账户之间的转账,境内累计≥50万,系统依然会上报。比如你把工资卡的60万转到理财卡,没到50万没事,但如果当天累计超50万,就会触发上报——但这是正常理财行为,不用慌,如实说明即可 。

误区3:"用家人账户分转,就能规避监管"

错! 监管会监测同一主体(如夫妻、父子)的多个账户资金往来。比如你转50万给妻子,妻子再转50万给他人,系统会认定为"关联账户闭环",属于可疑交易,反而加重核查。

五、普通人该怎么做?5个合规技巧

1. 转账备注写清楚,保留凭证

转账时备注写清楚用途支付宝的余额转账,如"工资""购房款""借款""货款",并保留转账截图、合同、发票。遇到核查时,这些凭证能证明资金合法,避免误会 。

2. 合法收入如实申报,该纳税就纳税

如果是经营收入(如个体工商户、兼职收入),尽量用公户收款,个人卡避免长期收经营款。同时按规定纳税,金税四期下,税务与银行数据互通,隐瞒收入反而容易被稽查。

3. 避免频繁大额拆分交易

有大额资金需求时,直接正常转账,不要刻意拆成多笔小额。系统会自动识别"拆分规避"行为,反而更麻烦。

4. 关注账户交易频率,不做"异常账户"

避免长期零余额、突然大额进出;避免凌晨高频转账;避免与陌生/高风险账户频繁往来。保持交易行为与自己的身份、收入水平匹配。

5. 遇到核查不慌张支付宝的余额转账,配合提供证明

如果银行联系你核实交易,积极配合:提供身份证、交易凭证(合同、发票、工资流水),说明资金来源和用途。只要是合法交易,核查后就会正常使用,不会受影响 。

六、2026年监管核心:"合法不限制,违法必查处"

很多人怕"被查",其实监管的目的不是限制普通人的正常资金往来,而是打击洗钱、诈骗、赌博、逃税等违法犯罪活动 。

- 对普通人来说:正常工资发放、亲友借款、购房购车、合法理财,只要资金来源合法、交易行为合理,不用担心被查,达到大额上报线也没事 。

- 对违规经营者来说:用个人卡收经营款、拆分交易规避监管、隐瞒收入,这些行为才是监管重点,一旦被发现,可能面临补缴税款、罚款,甚至账户被限制。

总结

2026年个人账户资金监管标准很清晰:3个大额上报红线(现金≥5万、境内转账≥50万、跨境转账≥20万)+10类异常交易行为。达到红线会系统上报,但不等于违法;异常交易行为才是重点监管对象。

只要做到资金合法、交易合理、凭证齐全,正常转账、正常使用,完全不用慌。监管的核心是"合规",守住合规底线,就能安心管理自己的资金。

免责声明

本文仅为2026年个人账户资金监管政策科普解读,不构成任何金融交易、税务处理、法律维权的具体建议。具体监管标准以央行及金融监管部门最新官方规定为准,涉及司法调查、账户限制等情形,以相关机关处理意见为准。