大家好我是向往未来,每天给大家带来最新动态 不赶节奏,内容随缘更,但每篇都掏干货;如果你觉得这些信息对生活有用,就点个关注~

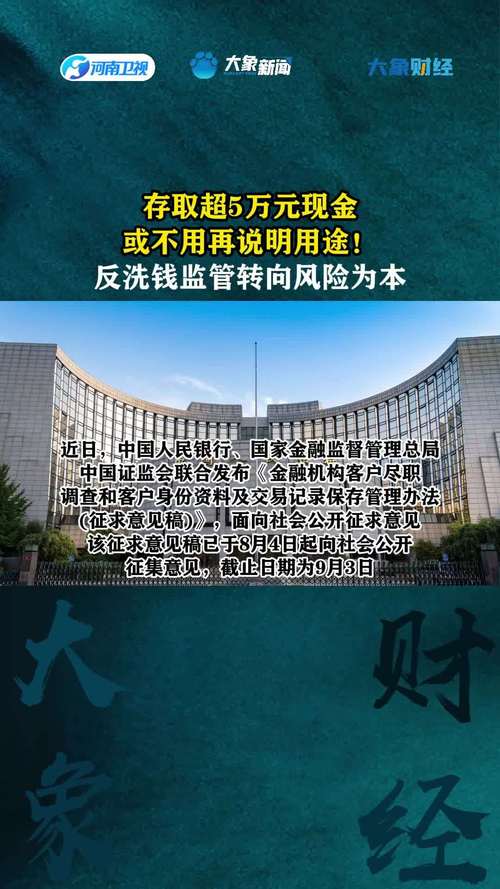

手里有闲钱存进银行,本来是最稳妥的理财方式,可不少人心里都有个疑问:存多少钱会被银行“盯上”?是不是存得多就会被查?2026年1月1日,央行修订后的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》正式落地,大额资金监测规则迎来关键调整,不再是过去一刀切的登记盘问,而是转向风险为本的精准监管。

很多人对银行监测存在误解,觉得是针对普通储户,其实完全不是。银行监测的核心目的,是防范洗钱、电信诈骗、非法集资、偷逃税等违法活动,保护合法资金安全。本文基于2026年最新监管政策、央行公开细则以及银行实操规范别大意了!当存款达到一定数额后,就会进入银行重点监控范围。,用大白话把监测标准、触发情形、应对方式讲得明明白白,内容真实可查,不制造焦虑、不夸大风险,让每一位储户存钱安心、取钱放心。

一、先理清:银行监测的不是“钱多”,而是“异常”

首先要给大家吃一颗定心丸,银行系统从来不会因为存款金额高就刻意针对谁,合法收入、正常存取、符合个人交易习惯的资金往来,就算存几百万、几千万,也只是正常备案,不会被盘问、不会被冻结、不会影响资金使用。

2026年监管核心逻辑,是从“无差别管控”升级为“精准风控”,重点监测两类情况:一是达到法定金额的大额交易别大意了!当存款达到一定数额后,就会进入银行重点监控范围。,系统自动上报备案;二是和个人身份、收入、日常习惯不符的可疑交易,银行会进行人工核实。监测只是流程性操作,不等于调查,更不等于有问题,这是最需要纠正的误区。

央行明确表示,大额交易报告是金融机构的法定义务,上报对象是中国反洗钱监测分析中心,全程保密,仅用于风险防控,不会泄露储户个人信息,也不会对正常存取款造成任何阻碍。普通储户完全不用恐慌,合法资金往来,越透明越安全。

二、2026年最新监测标准:这4个额度是关键红线

根据2026年现行有效《金融机构大额交易和可疑交易报告管理办法》以及最新修订的客户尽职调查规则,全国统一执行4类大额交易监测标准,只要达到对应金额,银行系统会自动抓取数据、上报备案,不涉及人工刁难,全程规范化操作。

1. 现金存取:单日单笔或累计超5万元

这是最基础、最常见的监测线,无论是存现金、取现金、现金汇款、现金结售汇,只要单日累计金额超过5万元(含5万元),或外币等值1万美元以上,就会触发系统监测。

重点提醒:2026年新规已经取消“超5万必须登记资金来源用途”的硬性要求,银行不再一刀切盘问,只需要核实储户身份信息,留存证件复印件即可。只有在交易存在明显异常时,银行才会进一步了解情况,普通储户办理业务效率大幅提升。

2. 个人境内转账:单日累计超50万元

个人银行账户与其他账户之间,单日单笔或累计转账超过50万元(含50万元),外币等值10万美元以上,系统自动上报。这里包括自己名下账户互转、转给家人、转给他人,只要累计金额达标,就会纳入监测范围。

很多人以为自己转自己没事,其实监测只看金额,不看转账对象,不过自己账户互转属于低风险交易,上报后不会被重点关注,系统记录后就会完成流程。

3. 个人跨境转账:单日累计超20万元

个人向境外账户转账股票账户开户后有什么限制,或接收境外转账,单日单笔或累计金额超过20万元(含20万元),外币等值1万美元以上,触发监测。跨境资金流动监管更严格,除了金额监测,还需要如实申报用途,确保资金合法合规。

4. 对公账户交易:单日累计超200万元

企业、个体工商户等非自然人客户,账户之间单日单笔或累计转账超过200万元(含200万元),外币等值20万美元以上,必须上报。这一标准主要针对经营资金往来,防范企业违规公转私、洗钱、逃税等行为。

以上4个标准是2026年全国统一执行的硬性红线,没有地区差异,所有银行必须严格遵守,储户提前了解,办理业务时心里更有底。

三、2026年重点关注:这6种行为比金额更易触发核查

比大额交易更需要注意的,是可疑交易行为。2026年银行风控系统全面升级,通过大数据分析个人交易习惯、收入水平、职业身份,一旦出现以下6种情况,就算没达到大额标准,也会被重点监测,甚至人工核实。

1. 长期闲置的睡眠账户,突然出现大额资金进出,账户激活后短时间内频繁转账、存取现金。

2. 资金快进快出,刚到账就全额转出,账户不留余额,频繁进行大额整数交易。

3. 刻意规避监测,为了避开5万、50万标准,分多次、多网点、多账户化整为零存取转账。

4. 交易金额与身份收入明显不符,月薪几千的上班族,频繁出现几万、几十万的资金往来。

5. 频繁跨省、跨境交易,资金流向敏感地区,或与陌生账户发生大额往来。

6. 涉及电信诈骗、非法集资等高风险关联账户,有异常资金流动痕迹。

银行对可疑交易的核查,只是核实资金合法性,储户只要能说明合理来源,比如工资、奖金、生意回款、卖房卖车收入、理财赎回等,就能快速通过核查,不会有任何后续影响。

四、新规落地:2026年储户办理大额存取的3个变化

2026年客户尽职调查新规实施后,普通储户办理大额存款、取款业务,有3个明显变化,流程更简便、体验更友好。

第一别大意了!当存款达到一定数额后,就会进入银行重点监控范围。,超5万现金存取不再强制登记来源用途,银行只做身份核实,省去填写表格、反复说明的麻烦,办理时间大幅缩短。

第二,低风险储户享受简化服务,每月固定存取养老金、工资、经营回款等常规交易,银行不会额外干预,全程顺畅办理。

第三,高风险交易强化核查,针对异常交易、敏感交易,银行会启动尽职调查,目的是保护储户资金安全,防止被诈骗、被冒用账户。

些变化,既落实了反洗钱监管要求,又兼顾了普通储户的办事便利,是监管人性化、精准化的体现。

五、合法存钱不用慌:遇到银行核查这样应对

很多人一遇到银行问询就紧张,其实完全没必要,只要资金合法,配合简单操作就能顺利办理业务。

首先,携带有效身份证件,大额业务必须本人办理,代办需要提供双方证件,这是监管硬性要求,不是银行故意刁难。

其次,被问询时如实说明资金来源,比如工资、奖金、卖房、理财、亲友赠与等,不用隐瞒、不用夸大,简单清晰说明即可。

最后,保留好相关凭证股票账户开户后有什么限制,比如工资流水、卖房合同、理财赎回记录、生意合同等,万一需要核实,能快速证明资金合法性。

特别提醒:任何机构和个人,都无权以监测为由要求储户转账、提供验证码、下载陌生APP,遇到此类情况股票账户开户后有什么限制,一律是诈骗,直接挂断并报警。

六、常见误区澄清:别被不实信息误导

1. 误区:存款超过一定金额,账户会被冻结。

真相:监测和冻结是两回事,只有涉及违法犯罪、被司法机关查封的账户,才会被冻结,合法资金账户不会因为大额监测被冻结。

2. 误区:自己名下账户互转,也会被严查。

真相:本人账户互转属于低风险交易,系统仅备案记录,不会被重点核查,不影响正常使用。

3. 误区:存得多就会被盯上,钱存银行不安全。

真相:银行是资金最安全的存放渠道,监测是为了防范违法犯罪,保护储户资金安全,合法收入存得越多越有保障。

4. 误区:新规放松监管,大额交易没人管。

真相:取消登记不代表放松监管,而是用更精准的大数据风控替代人工盘问,监管效率更高、覆盖更全面。

七、监测的意义:守护每一个人的钱袋子

银行持续完善大额资金监测,表面是监管要求,本质是守护普通老百姓的资金安全。电信诈骗、非法集资、洗钱等违法活动,大多通过大额资金流动实现,严密监测能快速识别风险、拦截诈骗资金,让骗子无处遁形。

2026年监管升级,是为了让合法资金往来更自由,让违法资金流动无处藏身。对普通储户来说,了解监测规则,不是为了规避监管,而是为了不踩坑、不误解、不恐慌,安心打理自己的辛苦钱。

合法收入光明正大,合理存取心安理得,银行监测不是约束,而是保护,这是每一位储户都应该明白的道理。

总结

2026年银行大额资金监测规则清晰明了,现金超5万、境内转账超50万、跨境转账超20万、对公转账超200万,触发系统自动备案;异常交易行为会被重点关注,但只要资金合法,就不会有任何风险。

新规简化流程、精准风控,既守住了安全底线,又方便了储户办事。普通储户不用刻意规避大额存取,不用恐慌监测,合法存钱、合规用钱,就能安心享受银行服务带来的安全与便利。

资金安全是民生大事,监管越完善,储户越安心。了解规则、遵守规则,才能让自己的辛苦钱存得稳、放得心、用得顺。

本文章内容仅个人观点,信息来源于2026年中国人民银行、国家金融监督管理总局官方公开政策及银行实操规范,不构成金融理财建议,具体业务办理规则以各银行官方解释为准。