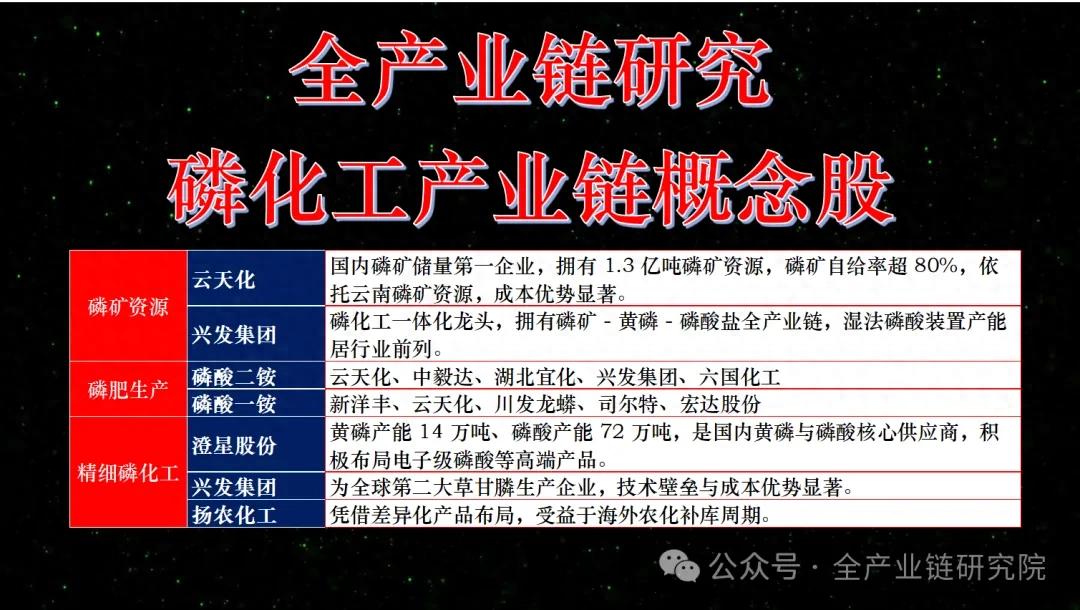

1、26年化工投资主线及磷化工逻辑

26年化工投资主线概述: 26年化工投资有三条主线。一是基于十五规划建议稿的反内卷政策,该建议稿提及综合整治低效无序的内卷竞争,预计PTA、涤纶长丝、氨纶等盈利承压的内卷板块将盈利修复。虽市场对反内卷政策落地存分歧,认为内卷是市场化行为,难如16年强力供给侧改革推进,但政策反复提及,且反内卷可从供需两端发力,仍有可能实现。如过去一年多化工行业安全事故频发,若加强安全重视,或可在避免事故时实现供给侧调整,推动内卷板块长期盈利改善。二是供给有约束、需求景气的板块。24 - 25年此类板块表现良好,磷化工是典型代表,其供给端因磷矿资源属性受限、磷酸铁因低价未扩产,需求端受储能新业态拉动。氟化工、钾肥、农药等板块也因内部供需错配或需求拉伸,投资机会确定性高。三是新材料国产替代。在大变局和各国重构供应链背景下,新材料国产替代机会持续存在。后续将汇报PTA、氟化工等板块观点。

2、磷化工行业基本面分析

磷矿供需与价格趋势: 需求端,磷矿下游以磷肥为主导,我国磷肥产能、规模及需求稳定,为磷矿需求提供支撑;其他需求来自磷酸、磷酸盐、黄磷等,其中磷酸、磷酸铁受益于新能源产业发展,产能扩张带来需求增量,中期需求稳中有增。供给端,因资源稀缺,矿山安全及审批检查趋严,老旧矿山退出,我国磷矿石产能回落,近年退出三四百万吨产能,已转为净进口国。市场担忧在建产能集中投放致供需过剩,但因项目审批严、矿山品质下滑,磷矿项目进展慢于预期26年化工投资主线解析:磷化工供需格局与价格趋势,国产替代新机遇,产能释放需爬坡周期;叠加老旧矿山退出及需求扩张,未来一两年内,我国磷矿石需求增速快于产能增速,行业维持供需偏紧。长期看,即使产能投放缓解供需紧张,磷矿石价格回落空间有限,因建设及开采成本上行、在建产能多为自用、资源具区域性,价格将维持高位,产业链利润集中于上游,资源端优势企业将受益。

磷酸铁现状与前景: 成本端,磷环节占磷酸铁总生产成本超50%,有磷资源的企业具成本优势。产能周期上,2012年新能源车及锂电池发展初期,国内企业规划大量磷酸铁产能,22 - 23年迎来投产高峰,23年产能过剩,利用率降至四五成,价格及价差回调并低位震荡,企业盈利压力大、开工率低,产能扩张高峰期已过。需求端,海内外需求共振使储能热度高,预计国内未来5年储能装机年均增速超30%,全球更高;按每GW需2200 - 2500吨磷酸铁测算,需求增量可观。短期,前期开工率低使下游补货时供应偏紧、库存回落、价格改善,但企业提高开工率后供应紧张有望缓解。中期,虽有已批复未建产能,但重启建设及验证需时间,未来两三年内,供需格局向好,利好产能开工及客户稳定的企业。

磷肥市场表现: 国内磷肥在保供稳价下量价预期持稳;国际市场价格高于国内,在成本与需求支撑下高位震荡。出口方面,我国三季度磷酸一铵出口量环比增300%以上,均价约690美元/吨;磷酸二铵出口量环比增200%以上,均价约730美元/吨,发货地集中在湖北、云南。国内磷肥与国外价差大且执行出口配额政策,保供稳价好的企业在配额分配上有优势,出口表现将反映在业绩上。

3、重点公司三季度表现分析

芭田股份三季度表现: 芭田股份主业为复合肥和磷矿石业务。复合肥是传统主业,年销量稳定在80万吨左右,贡献大几千万至1亿左右利润。磷矿方面,小高寨磷矿产能200万吨/年,年初取得生产许可,正处放量阶段;公司规划的90万吨/年二期项目,目前处于专家审批阶段,若顺利推进,2025年年内或获批建设,投产后磷矿总产能将达290万吨/年。新兴业务上,5万吨/年的精制磷酸和5万吨/年的磷酸铁均处于产能爬坡阶段,投产初期面临一定业绩压力。业绩表现上,2025年前三季度公司因磷矿产能释放实现业绩高速增长;但三季度受复合肥表现偏弱拖累,业绩环比有所下滑。

云天化三季度表现: 云天化是我国磷化工代表性龙头企业,核心业务涵盖磷肥、磷矿及磷酸铁。其中,磷肥产能550万吨/年,位居全国第二、全球第四;磷矿储量8亿吨磷化工股票有哪些,原矿产能1450万吨/年;磷酸铁产能10万吨/年,稳定运行,但因公司基数较大,该环节对整体影响有限,主要业绩贡献仍来自磷肥、尿素及复合肥等传统主业。业绩方面,2025年前三季度公司整体向好,三季度因国内磷肥出口大幅好转,磷肥板块实现量利齐增,单季度业绩再创新高。核心优势上磷化工股票有哪些,公司参股的镇雄磷矿正推进探转采工作,未来该资源将注入上市公司,进一步增强资源优势。投资价值上,公司股息率持续超6%,且承诺无大额资本开支时维持稳定分红。

Q&A

Q:磷矿的供需情况及未来趋势如何?A:需求端,磷矿下游以磷肥为主导,我国磷肥产能及需求稳定提供基础支撑;磷酸、磷酸盐、黄磷等受益于新能源产业发展,产能扩张带来需求增量,中期需求稳中有增。供给端,资源稀缺性凸显,安全及审批检查严格、老旧矿山退出,我国磷矿石产能持续震荡回落并转为净进口国。尽管市场担忧在建产能集中投放可能导致供需过剩,但项目审批严格、矿山品质下滑、开采难度提升致项目进展普遍慢于预期,产能释放需较长爬坡周期,叠加老旧矿山退出及需求扩张,预计至少一两年内需求增速快于产能增速,行业维持供需偏紧。长期看,即使产能投放,磷矿石价格回落空间有限,因建设开采成本上行、在建产能多为配套需求、资源区域性导致流通紧张,价格维持相对高位,产业链利润集中于上游资源端。

Q:磷酸铁的产能与需求现状及未来趋势如何?A:成本端26年化工投资主线解析:磷化工供需格局与价格趋势,国产替代新机遇,磷占磷酸铁主要成本,拥有磷资源的企业具备成本优势。产能方面,2012年起磷化工等企业规划大量磷酸铁产能,2022-2023年迎来投产高峰期,产能密集释放后2023年市场转向供需过剩,产能利用率降至40-50%,价格和价差回调至低位震荡,即使具备成本优势的企业仍面临盈利压力,开工率低磷化工股票有哪些,部分项目投资计划搁置。需求端,海内外储能需求共振,国内未来5年储能装机年均增速30%以上,按每GW需2200-2500吨磷酸铁、0.6万吨30%品位磷矿石计算,磷酸铁和磷矿石需求增量可观。短期看,下游补货需求改善导致磷酸铁阶段性供应偏紧,库存回落,价格和价差小幅改善,但部分企业加速推进验证和提高开工率,供应紧张有望缓解。中期看,虽有已批复未建设项目,但建设周期1-2年且产能投放需下游验证,未来2-3年需求持续扩张、产能增速放缓,供需格局向好,价格和价差弹性逐步释放,利好产能开工稳定、客户稳定的企业。

Q:磷肥的市场现状及出口情况如何?A:国内在保供稳价背景下26年化工投资主线解析:磷化工供需格局与价格趋势,国产替代新机遇,磷肥量价预期持稳;国际市场磷肥价格远高于国内,在成本和需求支撑下维持高位震荡。三季度我国磷酸一铵、二铵出口量环比分别增长300%多和200%多,出口均价分别约690、730美元/吨,环比增长;出口发货地主要集中在湖北、云南等磷化工企业所在地。国内磷肥价格与国外价差大且执行出口配额政策,保供稳价表现好的企业在出口配额分配中具有优势,出口表现反映在业绩上。

Q:芭田股份三季度的业绩表现及磷矿项目进展如何?A:芭田股份主业为复合肥和磷矿石,复合肥年销量约80万吨,贡献业绩约几千万至1亿元;磷矿方面,小高寨磷矿200万吨/年产能年初获生产许可,当前处于放量阶段;5万吨/年精致磷酸和5万吨/年磷酸铁项目处于产能爬坡阶段,投产初期存在业绩压力,后续行业改善有望缓解。前三季度公司业绩高速增长主要受益于磷矿产能释放;三季度单季度业绩环比下滑,主要受复合肥表现偏弱拖累。小高寨磷矿二期90万吨/年项目处于专家审批阶段,若顺利今年年内或获批建设,投产后磷矿总产能将达290万吨/年。公司为近年磷矿产能释放较快的企业,业绩弹性空间被看好。

Q:云天化的业务结构及三季度业绩表现如何?A:云天化作为磷化工龙头企业,业务结构涵盖磷肥、磷矿、磷酸铁等,主要业绩来源于磷肥、尿素、复合肥等传统主业。三季度单季度业绩再创新高,前三季度整体向好,主要因磷肥出口大幅好转带动板块量利齐增。公司参股的镇雄磷矿正推进探转采,未来装入上市公司将增强资源优势;当前股息率超6%,承诺无大额资本开支时维持稳定分红,业绩表现和投资收益被看好。