对普通人来说,投资从来都是件纠结事:想靠理财跑赢通胀,却怕选股票踩雷、买基金遇上个“不靠谱”经理;把钱存银行,利息又低得可怜,看着物价上涨只能着急。而ETF(交易型开放式指数基金)恰好戳中了普通人的需求——它像股票一样能灵活交易,又像指数基金一样分散风险,费用低、透明性高,堪称“懒人理财神器”,特别适合长期定投。

但不少人试过定投后却吐槽“没赚到钱”:要么选了波动极大的品种,市场一回调就慌着止损;要么盲目跟风追热门,高位入场被套;要么定投了半天,却因为手续费太高、频繁操作,最后收益被消耗殆尽。其实定投ETF的核心是“选对标的+找对方法”,今天就给大家整理了10只适合普通人定投的优质ETF,覆盖宽基、行业、海外等多个维度,每月投1000元,通过合理搭配和长期坚持,既能分散风险,又能大概率实现稳健收益。同时还会拆解定投的核心逻辑、操作技巧和避坑指南,不管你是刚入门的投资小白,还是想优化组合的上班族,看完都能直接上手。

一、先理清:为啥普通人定投ETF,比炒股、买主动基金更靠谱?

在说具体的ETF名单前,先跟大家把道理讲透:为啥ETF适合普通人定投?核心优势就4点,看完你就明白它为啥能“稳”字当头:

1. 风险分散,不用怕单一个股踩雷

ETF本质是“一篮子资产”,一只ETF会跟踪几十甚至上百只股票,比如沪深就覆盖了A股规模最大、流动性最好的300家公司。就算其中某几家公司出问题,对整个ETF的净值影响也很小,不会像炒股那样“踩一个雷就亏到底”。对没精力研究个股的普通人来说,相当于用很少的钱就实现了“分散投资”,大大降低了单一标的风险。

2. 费用极低,长期收益不被手续费“吃掉”

投资的“隐形成本”最容易被忽视,而ETF的费用优势特别明显:一方面,管理费率大多在0.15%-0.5%之间,远低于主动型基金的1%-1.5%;另一方面,ETF交易没有印花税,只有券商佣金,而且很多券商对ETF交易免收最低5元佣金,长期定投下来,能省下一大笔费用。别小看这点费用,复利效应下,几十年后可能会差出几万甚至几十万的收益。

3. 透明可控,不用猜基金经理的“操作”

买主动基金,核心是“选经理”——经理的投资水平、调仓思路直接影响收益,而且经理离职、风格漂移都是潜在风险。但ETF是被动跟踪指数的,跟踪的标的、权重都是公开透明的,你完全知道自己的钱投给了哪些资产,不用猜经理会不会乱调仓,也不用担心“换经理就换运气”,对普通人来说更可控、更安心。

4. 定投适配性强,完美契合“懒人理财”

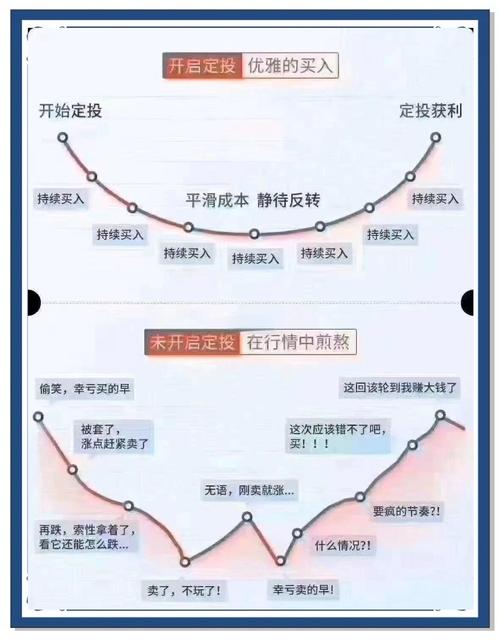

ETF的波动是市场的整体波动投资纠结?ETF成懒人理财神器!但定投为何不赚钱?10只优质标的来了,不会像个股那样暴涨暴跌,而定投的核心就是“用时间摊平成本”——市场下跌时,同样的钱能买更多份额;市场上涨时,之前买的份额就能赚钱。这种“低点多买、高点少买”的机制,正好契合ETF的特性,不用择时、不用盯盘,每月固定时间投一笔,适合没精力天天看盘的上班族。

二、核心推荐:10只适合普通人定投的ETF,覆盖全维度

这10只ETF是从众多标的中筛选出来的,兼顾了稳健性、成长性和分散性,分为“宽基打底、行业增强、海外补充”三类,普通人可以根据自己的风险承受能力搭配,每月1000元拆分投入即可:

(一)宽基ETF:4只核心打底,稳赚市场平均收益

宽基ETF跟踪的是大盘指数,覆盖全行业,波动小、长期收益稳定,是定投的“压舱石”,建议配置比例占总定投金额的50%-60%:

1. 沪深(代码示例:):A股的“核心资产代表”,覆盖金融、消费、工业等多个行业的300家龙头企业,比如茅台、五粮液、宁德时代等,长期收益和A股整体走势高度贴合,是最适合普通人的“入门级宽基ETF”。

2. 中证(代码示例:):聚焦A股中盘股,成分股是除了沪深300之外的500家优质企业,成长性比沪深300更强,波动略高一点,但长期收益潜力更大,能补充宽基的成长属性。

3. 创业板指ETF(代码示例:):跟踪创业板龙头企业,成分股以新能源、医药、科技为主,成长性突出,虽然短期波动比沪深300大,但长期来看,是分享中国科技创新红利的优质标的,适合搭配配置。

4. 科创板ETF(代码示例:):聚焦硬科技领域,成分股涵盖半导体、人工智能、生物医药等前沿行业,是A股科技属性最强的指数之一,长期成长空间大,适合愿意承担一定波动、追求高收益的投资者。

(二)行业ETF:3只增强收益,抓优质赛道红利

行业ETF聚焦特定高景气赛道,长期收益比宽基更高,但波动也相对大一些,建议配置比例占20%-30%,作为收益增强:

1. 消费ETF(代码示例:):跟踪消费行业龙头,比如食品饮料、家电、医药消费等,消费是“刚需行业”,抗周期能力强,不管经济好坏,人们的消费需求都不会大幅减少,长期收益稳定且可观。

2. 新能源ETF(代码示例:):覆盖新能源汽车、光伏、风电等赛道,是未来几年高景气度的核心赛道之一,受益于政策支持和行业发展,长期成长潜力大,适合长期布局。

3. 医药ETF(代码示例:):跟踪医药生物行业,包括创新药、医疗器械、医疗服务等,医药是“永远的朝阳行业”,随着人口老龄化和医疗技术进步,需求持续增长,长期收益确定性高。

(三)海外ETF:3只分散风险,配置全球资产

海外ETF能让普通人用少量资金参与全球市场,分散A股单一市场的风险,建议配置比例占10%-20%:

1. 恒生指数ETF(代码示例:):跟踪香港恒生指数,成分股包括腾讯、阿里巴巴、汇丰控股等港股龙头,港股估值目前处于历史相对低位,性价比高,能补充A股之外的优质资产。

2. 标普(代码示例:):跟踪美国标普500指数,成分股是美国500家龙头企业,比如苹果、微软、亚马逊等,美股长期走势稳健,能分散A股的市场风险股票基金入门书籍,是全球资产配置的“标配”。

3. 纳斯达克(代码示例:):聚焦美国科技龙头,成分股以互联网、半导体、人工智能为主,成长性比标普500更强,长期收益高,但波动也略大,适合搭配标普配置。

三、实操指南:每月1000元,怎么定投更赚钱?

选对了ETF,还要用对方法,否则可能“选对标的却没赚到钱”。分享3个普通人能直接上手的定投技巧:

1. 资金拆分:按比例分配,分散风险

每月1000元不用平均分给10只ETF,建议按“宽基为主、行业和海外为辅”的比例拆分:

- 宽基ETF(4只):共投500-600元,比如沪深投200元,中证投150元,创业板指ETF投100元,科创板ETF投50元;

- 行业ETF(3只):共投200-300元,比如消费ETF投100元,新能源ETF投100元,医药ETF投100元;

- 海外ETF(3只):共投100-200元,比如恒生指数ETF投50元,标普投50元,纳斯达克投50元。

这样的搭配既能保证稳健性,又能兼顾成长性和全球分散性。

2. 定投频率和时间:固定节奏,不跟风操作

- 频率:建议每月定投1次,比如发工资后的第一个周末,固定时间扣款,避免因为市场情绪随意改变定投节奏;

- 时间:定投的核心是“长期坚持”,建议持有周期至少3-5年,短期市场波动不用在意,时间会摊平成本、放大收益。比如在2018年熊市定投沪深,坚持到2021年牛市,收益能达到50%以上。

3. 止盈不止损:设置止盈线,不贪心、不恐慌

- 止盈:定投不是“无限期持有”,建议设置20%-30%的止盈线,比如某只ETF从定投开始涨了25%,就可以赎回一半或三分之一投资纠结?ETF成懒人理财神器!但定投为何不赚钱?10只优质标的来了,落袋为安;如果市场持续上涨,可逐步提高止盈线,但不要贪心追求“卖在最高点”;

- 止损:除非遇到极端情况(比如ETF跟踪的指数大幅调整、成分股大面积退市),否则不要轻易止损。市场下跌时,正是定投“捡便宜筹码”的好时机,越跌越要坚持,才能摊低平均成本。

四、避坑指南:这5个错误,90%的人都在犯

很多人定投ETF没赚到钱,不是标的选错了,而是踩了这些坑,一定要避开:

1. 频繁操作,把定投做成“短线交易”

有些人为了追求“更高收益”,频繁买卖ETF,比如今天涨了就卖、明天跌了就买,结果不仅没赚到钱,还因为手续费和市场波动亏了本金。定投的核心是“长期持有”,频繁操作会破坏定投的成本摊平效应,反而得不偿失。

2. 盲目追热门,高位重仓行业ETF

看到某只行业ETF(比如新能源、半导体)短期暴涨,就把大部分资金都投进去投资纠结?ETF成懒人理财神器!但定投为何不赚钱?10只优质标的来了,结果高位入场后遭遇回调,被套牢很久。行业ETF波动大,只能作为“收益增强”,不能重仓,而且定投要“无视短期热门”,坚持长期逻辑。

3. 只定投不调整股票基金入门书籍,忽略标的变化

ETF跟踪的指数会定期调整成分股,有些行业可能会从高景气转向衰退,这时候需要适时调整定投标的。比如某行业ETF的成分股整体业绩下滑,就可以减少或停止定投,换成更有潜力的标的,不能“一投了之”。

4. 手续费太高,消耗长期收益

不同券商的ETF交易佣金不同,有些券商佣金高达万3,还收最低5元限制,长期定投下来,手续费会吃掉不少收益。建议选择佣金低(万1以下)、免收最低5元限制的券商,降低交易成本。

5. 资金不闲置,用闲钱定投

定投要用“3-5年用不到的闲钱”,不要把生活费、应急资金拿来定投。如果遇到急用钱的情况,可能会在市场下跌时被迫赎回,导致亏损。而且定投需要持续投入,用闲钱才能保证长期坚持,不会因为资金压力中断。

五、最后想说:定投ETF,赚的是“耐心和纪律”的钱

对普通人来说,定投ETF不是“一夜暴富”的捷径,而是“稳健理财”的必经之路。它不需要你有专业的投资知识,不需要你天天盯盘择时,只要选对标的、坚持纪律、避开坑,每月投1000元,3-5年后就能看到可观的收益。

比如从2016年开始定投沪深,每月投1000元,到2023年底,累计投入9.6万元,账户市值能达到13万元左右,年化收益超过8%,比存银行、买理财高得多。而且这还是在经历了2018年熊市、2022年波动后的收益,长期坚持下来,复利效应会非常明显。

投资的本质是“认知的变现”,而定投ETF是最适合普通人的“低认知门槛、高确定性”理财方式。希望这篇文章能帮你理清定投思路,选对适合自己的ETF标的。如果觉得有用,不妨点个赞、收藏一下,方便以后查看;也可以转发给身边想理财却不知道怎么下手的朋友,让大家一起通过定投实现财富增值。

需要提醒的是,任何投资都有风险,ETF定投也不例外股票基金入门书籍,市场波动可能导致短期亏损,投资者需根据自身风险承受能力理性决策。

本文仅供参考,不构成任何投资建议,所有投资决策均由投资者自行承担风险。